Предприятия как отдельные товаропроизводители получают от реализации своей продукции денежную выручку. Данная выручка не свидетельствует о получении прибыли. Для итоговой деятельности предприятия нужно сопоставить выручку со всеми затратами на производство и реализацию, относимыми на себестоимость производимой продукции.

В случае если себестоимость ниже выручки, то финансовый результат говорит о получении прибыли. Если выручка равна себестоимости, то финансовый результат приравнивается к нулю, то есть предприятию только удалось покрыть расходы на производство и реализацию. Если же затраты выше выручки, то предприятие остается в убытках. Это свидетельствует о получении отрицательного финансового результата.

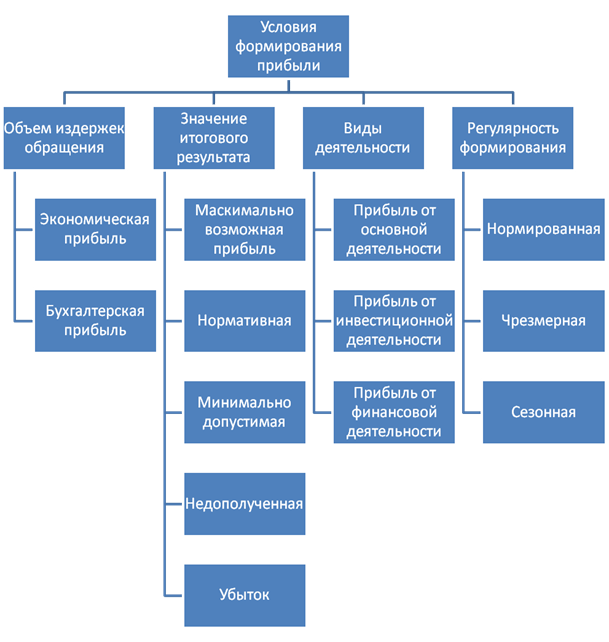

Таким образом, прибыль является основной целью предпринимательской хозяйственной деятельности. предприятия соотносятся между собой следующим образом.

Доход предприятия - это показатель увеличения экономических выгод, которое выражается в виде поступлений активов либо уменьшении обязательств, которые в сумме приводят к росту собственного капитала предприятия (за исключением случаев увеличения его за счет взносов собственников).

Доходы классифицируются по таким группам: доходы от реализации продукции, прочие операционные доходы (доход от аренды активов, курсовых разниц), финансовые доходы (от участия в капитале, инвестиционной деятельности, проценты, дивиденты), прочие доходы от инвестиций, реализации активов.

Прибыль предприятия - это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство.

По показателю прибыли можно судить о плане и оценивать хоздеятельность предприятия.

3. Рассчитывается финансовый результат от операционной деятельности.

4. Исчисляется прибыль (убыток) от деятельности до налогообложения.

5. Извлекается прибыль (убыток) от обычной деятельности.

6. Вычивляется прибыль (убыток) с учетом чрезвычайной деятельности.

Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций.

Предприятия за подотчетный период определяется за счет корректировки прибыли от обычной деятельности на ту величину доходов и расходов, которая появляется в чрезвычайных обстоятельствах.

В дальнейшем чистая прибыль распределяется на капитализируемую и потребляемую часть. Капитализируемая часть - это средства, направляемые на инвестирование развития производства и формирование резервных и страховых фондов. Потребляемая часть расходуется на выплату корпоративных прав собственникам, материальное поощрение работников и образование фондов соцпотребностей. Оставшаяся часть формирует нераспределенную прибыль, за счет которой финансируется собственный капитал.

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

Прибыль и чистая прибыль: разница

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании - например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Чистая прибыль: как определяется и от чего зависит

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

величина выручки;

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Чистая прибыль в отчете о финансовых результатах

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

Распределение чистой прибыли

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

Любая компания открывается с целью получения прибыли и заработка. Однако само это понятие достаточно расплывчато, поэтому рассматривать его стоит с различных сторон, чтобы отделить друг от друга каждое значение.

Хороший руководитель обязан отлично разбираться в терминах и уметь самостоятельно рассчитывать доходность предприятия. Изначально такая работа может показаться сложной, но на деле это не совсем так.

Что такое прибыль?

Прибыль или, иными словами, валовой доход — это основной источник денежных средств любого предприятия. Он поступает в активы компании в виде наличных и безналичных денежных средств за счет:

- продажи товаров;

- оказания услуг.

Все материальные затраты, которые оплачиваются за счет данных денежных средств, не входят в понятие прибыли. Любая компания должна стремиться получить наибольший ее объем.

Валовой доход — показатель оценочный. Убыточным будет считаться даже то предприятие, которое за счет собственной прибыли имеет возможность лишь покрыть расходы. В этом случае теряется сам смысл существования подобной организации.

Эта ситуация порождает всего два решения:

- проведение кардинальных реформ;

- закрытие предприятия.

Кроме того, не стоит забывать, что прибыль обеспечивает доходность государству за счет прямого налогообложения.

Налог на прибыль распространен во всем мире и различается лишь ставками для всевозможных категорий налогоплательщиков.

Если говорить о доходах обобщенно, то они выполняют определенные функции:

- Выступают в качестве критерия оценки деятельности той или иной компании (чем выше прибыль, тем качественнее работает предприятие в своем сегменте).

- Выступают в качестве стимула развития (любой предприниматель стремится увеличить прибыль, а значит, работать лучше и с большей отдачей).

- Определяют разницу между тратами и заработком.

При высокой и стабильной прибыли предприятие, как правило, развивается: производится закуп нового оборудования, нанимаются новые специалисты, расширяются площади, внедряются новые технологии. А это обеспечивает рост экономики государства.

Основные виды прибыли

Поговорим о различных видах прибыли. Эти понятия необходимо четко разделять.

Валовая

Важнейшим показателем развития компании является валовая прибыль. Именно согласно ее величине и рассчитывается эффективность работы.

Валовая прибыль — это разница между суммой, полученной от реализации товаров и услуг, и их себестоимостью.

Она рассчитывается по формуле: ВП=Выр-Себ, где:

- ВП — валовая прибыль;

- Себ — себестоимость товаров и услуг.

Например, рассмотрим данные из финансового отчета одного из предприятий. Они приведены в таблице ниже.

Высчитываем валовую прибыль: 220 000 — 75 000 = 145 000 руб.

Анализ прибыли – это весьма важный вопрос. Любая крупная компания, заинтересованная в своем развитии на рынке, тщательно изучает все виды прибыли и рассматривает их динамику как основной показатель стабильности.

Маржинальная

Еще одно понятие прибыли кроется за словом «маржинальная». Этот доход, по сути, является разницей между прибылью от реализации товаров и услуг компании (без учета налога на добавленную стоимость) за минусом переменных затрат. Формула расчета следующая:

МП=Выр-ПЗ

- МП — маржинальная прибыль;

- Выр — выручка от реализации товаров и услуг;

- ПЗ — переменные затраты.

Ведение учета в России не позволяет выделять на определенный объем продукции ее переменные затраты. Именно поэтому за них принимают технологическую себестоимость.

Пример расчета таков: если известно, что себестоимость составила 40 000 рублей, а выручка — 120 000, то маржинальная прибыль = 120 000 — 40 000. Итого 80 000 рублей.

Если с выручкой все предельно ясно, то понятие переменных затрат должно быть пояснено. Итак, под ними подразумеваются следующие расходы:

Если с выручкой все предельно ясно, то понятие переменных затрат должно быть пояснено. Итак, под ними подразумеваются следующие расходы:

- выплату заработной платы сотрудникам;

- средства, затрачиваемые на сырье для производства;

- оплату электроэнергии, газа и воды;

- иные расходы.

С расширением производства маржинальная прибыль увеличивается, а переменные затраты уменьшаются. Нередко это понятие называют вкладом на покрытие, поскольку оно является источником для:

- образования новой прибыли;

- покрытия постоянных затрат для работы компании.

Размер маржинальной прибыли напрямую влияет на величину чистых доходов компании.

Операционная

Данный вид прибыли не характерен для бухгалтерского и экономического учета на российских предприятиях, однако, придя к нам из западной аналитики, это понятие на сегодня волне укрепилось. Разберемся, что же конкретно имеется в виду под данным определением.

Все чаще экономисты встречаются с понятием EBIT. Оно и обозначает операционный доход, а дословно переводится как прибыль до момента уплаты процентов и налогов. Определяется показатель по следующей формуле:

ОП=ВП-КР-УР-ПрочР+ПВып+ПрочД

- ОП — операционная прибыль;

- ВП — валовая прибыль;

- КР — коммерческие расходы;

- УР — расходы управления;

- ПрочР — прочие расходы;

- ПВып — проценты к выплате;

- ПрочД — прочие доходы.

Рассмотрим пример расчета на основе таблицы с кодами строк. Исходя из нее, очень удобно вычислять итоги.

| Показатель | Код | 2015 год |

|---|---|---|

| Прибыль валовая | 2100 | 200 000 |

| Затраты управленческие | 2220 | 30 000 |

| Затраты коммерческие | 2210 | 11 000 |

| Прочий расход | 2350 | 5 000 |

| Прочий доход | 2340 | 3 000 |

| Проценты к выплате | 2330 | 17 000 |

Выполним простой расчет по формуле: 200 000 — 11 000 — 30 000 — 5000 + 17 000 + 3000 = 174 000 рублей.

Определение операционного дохода весьма сложно для нашего понимания, но если в нем разобраться, то можно просчитать эффективность любого вида деятельности компании.

Ниже мы рассмотрим термин балансовой прибыли, которая напрямую связана с операционной. Если известен балансовый доход, то формула расчета операционного будет проста:

ОП=БП+ПВып, где:

- ОП — операционная прибыль;

- БП — это балансовая прибыль;

- ПВып — проценты к выплате.

Расчеты здесь напрямую связаны с процентами к выплате, а если их нет, то целесообразно высчитывать именно балансовый доход.

Балансовая

Показатель балансовой прибыли крайне важен при уплате налогов. Он весьма схож с операционной. Это такой вид доходов, который получается до выплаты налогов.

Балансовый доход — это показатель эффективности работы компании и ее финансового результата. Формула такова:

БП=Выр-Себ+ПрочР+ПрочД

- БП — балансовая прибыль;

- Выр — выручка;

- Себ — все затраты на себестоимость;

- ПрочР — прочие расходы;

- ПрочД — прочие доходы.

Как пример, рассмотрим финансовую отчетность с номерами строк по таблице. И решим задачу с помощью имеющейся формулы.

Вычисляем: 200 000 — 60 000 + 5000 + 1000 = 146 000 рублей.

Данный показатель отражается в отчетности. При неправильном расчете он может не только исказить результаты, но и стать причиной наложения штрафов.

Чистая

Определение чистой прибыли весьма простое. Оно отражает доход, полученный после выплаты налогов и иных затрат. Формула расчёта:

Определение чистой прибыли весьма простое. Оно отражает доход, полученный после выплаты налогов и иных затрат. Формула расчёта:

ЧП=Выр-Себ-УР-КР-ПрочР-Налог, где:

- ЧП — чистая прибыль;

- Выр — выручка от реализации товаров и услуг;

- Себ — себестоимость товаров и услуг;

- КР — коммерческие расходы;

- УР — расходы управления;

- ПрочР — прочие расходы.

Можно взять за основу иную формулу, исходя из значений прибыли:

ЧП=ФинП+ВП+ОП-Налог, где:

- ЧП — это чистая прибыль;

- ФинП — это финансовая прибыль;

- ОП — операционная прибыль;

- ВП — валовая прибыль.

Рассмотрим пример:

| Показатель | Код | 2015 год |

|---|---|---|

| Выручка | 2110 | 200 000 |

| Себестоимость | 2120 | 60 000 |

| Затраты коммерческие | 2210 | 11000 |

| Затраты управленческие | 2220 | 13000 |

| Прочий доход | 2340 | 5 000 |

| Прочий расход | 2350 | 1 000 |

| Прибыль балансовая | 2300 | 146 000 |

| Налог на прибыль | 2410 | 15100 |

Вычисляем: 200 000 — 60 000 — 13 000 — 11 000 — 1000 — 15100 = 99 900 рублей.

Согласно понятию размер чистой прибыли — это и есть тот остаток на счету предприятия, который будет показателем его эффективной работы. Чем выше данный показатель, тем существеннее рост. Если с течением времени данный показатель падает, то это указывает на снижение эффективности.

Чистую прибыль анализируют двумя популярными методами:

- Статистическим. Согласно данному анализу можно составить прогноз изменения показателя доходности.

- Факторальным. По сути, он определяет самые важные факторы, влияющие на рост чистой прибыли.

Соотношение видов прибыли

Прямая взаимосвязь между различными видами прибыли очевидна. Даже на основе простых формул расчетов можно заметить, что часто один показатель соотносится с другим. Это не случайно.

При ведении бухгалтерского учета убытки и прибыль отражаются в документе определенной формы «Отчет о финансовых результатах». Эта информация всегда должна быть на руках. Расчет одного вида дохода может зависеть от оценки другого. Так, например, доход от продажи товара напрямую связан с показателем валовой прибыли.

Как рассчитать прибыль от продаж?

Рентабельность продаж рассчитывается на основании прибыли. Очень важно понимать, какую прибыль в процентах получает предприятие, затрачивая определенные суммы. Для этого используется формула:

Пп=ВП-УР-КР, где:

- Пп — прибыль в процентах;

- ВП — валовая прибыль;

- КР — коммерческие расходы;

- УР — расходы управления.

Ниже указана таблица на примере реализации одной единицы товара за расчетный период:

Чтобы определить размер чистой прибыли, нужно из суммы прибыли от продаж отнять налоговые вычеты и остальные расходы.

Факторы, от которых зависит величина прибыли

Экономически обосновано разделять все факторы, влияющие на прибыль, на две основные группы:

Экономически обосновано разделять все факторы, влияющие на прибыль, на две основные группы:

- внешние;

- внутренние.

Рассматривают их отдельно, поскольку они между собой связаны мало. Поговорим о внешних факторах.

Среди них можно выделить:

- общую ситуацию на рынке, уровень спроса и предложения (иными словами — конъюнктуру рынка);

- влияние государственной политики (размер ставок налогообложения, регулирование тарифов, штрафов, предоставление льгот и проч.);

- природные условия;

- уровень цен на рынке;

- нормы амортизационных расходов.

Что касается внутренних факторов, то их подразделяют на производственные и не относящиеся к производственным. Первые — это те, что касаются напрямую предметов трудовой деятельности и финансовых ресурсов. А вторые — зависят от деятельности снабжения и сбыта, а также параметров условий труда.

Среди внутренних факторов можно выделить:

- конкурентоспособность товаров и услуг на рынке;

- производительность труда;

- качество менеджмента;

- эффективность планирования;

- уровень организации труда и хозяйствования;

- рациональность расходования ресурсов.

Некоторые факторы влияют на показатель прибыли напрямую, а другие — косвенно.

Анализ полученных результатов

Экономический анализ на производстве очень важен. Даже если компания только встает на ноги, необходимо тщательно изучать полученную прибыль и, по возможности, делать прогнозы.

Все это — работа бухгалтера. Анализ деятельности любой компании сопровождается налоговым отчетом каждого периода. При этом предприятие следует рассматривать как отдельный объект. Другое дело, насколько качественно изначально был проанализирован рынок на основании:

- себестоимости товара;

- стоимости его на рынке;

- влияния конкуренции и проч.

От этого напрямую зависит качественный показатель, коим и является доход. От компетенции руководства и экономистов зависит то, как будет развиваться компания в дальнейшем. Анализ позволяет находить верные решения при любом развитии ситуации.

Любое предприятие работает с целью получения дохода. Знания по этой теме никогда не бывают лишними. Сегодня рынок развивается стремительно, огромное число факторов может повлиять на это. Вот почему так важно заниматься анализом и всегда держать руку на пульсе.

Предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные . То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, . То есть это показатель, насколько эффективно работает производство.

Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

Здравствуйте! В этой статье мы поговорим о смежных, но не тождественных понятиях: выручка, доход и прибыль.

Сегодня вы узнаете:

- Что входит в выручку предприятия;

- Из чего формируются доход и прибыль компании;

- В чем основные различия между этими понятиями.

Что такое выручка

Выручка – заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Выручка характеризует общую эффективность деятельности предприятия. Именно выручка, а не доход отражаются в бухучете.

Существует несколько способов учета выручки на предприятии.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

Виды выручки

Выручка в организации бывает:

- Валовая – совокупная оплата, полученная за работу (или товар).

- Чистая – применяется в . Из валовой выручки вычитают косвенные налоги (), пошлины и так далее.

Общая выручка предприятия складывается из:

- Выручки от основной деятельности;

- Инвестиционной выручки (продажи ценных бумаг);

- Финансовой выручки.

Что такое доход

Определение слова «доход» вовсе не тождественно термину «выручка», как ошибочно полагают некоторые предприниматели.

Доход – сумма всех денег, заработанных предприятием благодаря своей деятельности. Это увеличение экономической выгоды предприятия за счет увеличения капитала компании поступлением активов.

Подробная трактовка путей формирования доходов и их классификация содержатся в Положении о бухгалтерском учете «Доходы организаций».

Если денежная выручка – это средства, поступающие в бюджет компании в ходе ее основной деятельности, то доход включает в себя еще и иные источники прибытия средств (продажа акций, получение процентов по депозиту и так далее).

На практике предприятия зачастую ведут многообразную деятельность и соответственно имеют различные каналы для получения дохода.

Доход – общая выгода компании, результат ее работы. Это сумма, увеличивающая капитал организации.

Иногда доход бывает равен по величине чистой выручке организации, но чаще всего компании имеют несколько видов дохода, а выручка может быть только одна.

Доход встречается не только в предпринимательстве, но и в повседневной жизни частного лица, не занимающегося бизнесом. Например: стипендия, пенсия, зарплата.

Получение средств за рамками ведения предпринимательской деятельности будет именоваться доходом.

Основные отличия выручки и дохода приведем в таблице:

| Выручка | Доход |

| Итог основной деятельности | Результат и основных, и вспомогательных видов деятельности (реализация акций, проценты по банковскому депозиту) |

| Возникает только в результате ведения коммерческой деятельности | Допускается даже у безработных граждан (пособия, стипендии) |

| Рассчитывается из средств, полученных в результате работы фирмы | Равен выручке за вычетом расходов |

| Не может быть меньше нуля | Допустим уход в отрицательное значение |

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская . Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль) . Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая . Валовый доход минус различные издержки.

- Нормальная . Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная . Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле – цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки ( , кредитные проценты и так далее), образует прибыль чистую. С нее начисляются акционерам и собственникам предприятия. И именно чистая прибыль отражается в и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется. за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

И доход, и прибыль можно спрогнозировать, если учесть выручку за прошлые периоды работы, постоянные и переменные затраты.

Отличия прибыли от выручки следующие:

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть.