М.А. Климова

В соответствии с п. 3 ст. 433, ст. 609 и 651 Гражданского кодекса Российской Федерации (ГК РФ) договор аренды недвижимого имущества (здания, отдельных помещений в нем, сооружения), заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации.

Согласно абзацу второму п. 6 ст. 12 Федерального закона от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" помещение (жилое и нежилое) представляет собой объект, входящий в состав зданий и сооружений. Вследствие этого договор аренды помещений, заключенный не менее чем на один год, также подлежит государственной регистрации (см. информационные письма Президиума ВАС РФ от 01.06.2000 N 53, от 16.02.2001 N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона “О государственной регистрации прав на недвижимое имущество и сделок с ним”").

Один из владельцев транспортного средства умер. Мне нужно изменить название или регистрацию?

Это зависит от оставшегося владельца. Однако, чтобы изменить регистрацию, название должно быть изменено. Принесите в старое название и свидетельство о смерти, чтобы изменить название и регистрацию. Вариант лизинга: Лизинг - это способ получить использование автомобиля без его покупки. Ваши права и обязанности в отношении использования транспортного средства и осуществления платежей раскрываются в договоре аренды. Договор аренды является сложным, поэтому убедитесь, что вы понимаете соглашение, прежде чем подписывать его.

В аналогичном порядке регистрируются изменения, вносимые в такой договор, а также прекращение и расторжение договора.

Процедура регистрации договора аренды довольно длительная, и многое зависит от арендодателя, на которого арендатор не всегда может оказать влияние.

При оформлении операций по договору аренды бухгалтеру следует обратить особое внимание на момент заключения договора: это не дата его подписания и не день передачи объекта, а именно дата государственной регистрации этого документа. Фактически это означает, что до вступления договора в силу расходы арендатора на арендную плату, коммунальные платежи, содержание и эксплуатацию, страхование, охрану, ремонт объекта аренды и т.д. не обоснованы.

Большинство условий аренды являются предметом переговоров. Понимание условий и того, как они соотносятся с вашими собственными потребностями, может помочь вам договориться об аренде, которая подходит именно вам. По вашему запросу дилер должен предоставить вам образец образца своей формы аренды для вашего обзора.

Валовая капитализированная стоимость - сумма, согласованная арендодателем и лизингополучателем как начальная стоимость транспортного средства, включая налоги, страхование, соглашения об обслуживании и любой оставшийся задолженность по кредиту или аренде.

Согласно п. 1 ст. 252 Налогового кодекса Российской Федерации (НК РФ) налогоплательщик может уменьшить полученные доходы на сумму документально подтвержденных затрат, под которыми понимаются расходы, подтвержденные в том числе документами, оформленными в соответствии с законодательством Российской Федерации. Установленный п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" порядок оформления первичных учетных документов предусматривает указание на содержание хозяйственной операции, определяемой условиями заключенных между сторонами договоров. Таким образом, расходы по не заключенным в установленном порядке договорам не могут быть учтены в уменьшение налоговой базы по налогу на прибыль как не соответствующие условиям, установленным п. 1 ст. 252 НК РФ.

Капитализированное снижение затрат - общая сумма любых скидок, чистая торговая надбавка и денежный платеж, произведенные в начале аренды. Арендатор - лицо, которое арендует транспортное средство для его использования. Арендодатель - компания, занимающаяся лизингом автомобилей для потребителей.

Арендная плата - плата, которую потребитель платит за право делать платежи с течением времени. Остаточная стоимость - стоимость арендованного автомобиля по окончании срока аренды. Как определяются ежемесячные платежи по аренде? Во-первых, вычтите капитализированное снижение затрат из валовой капитализированной стоимости. Разница между этим числом и остаточной стоимостью - это амортизация, которая будет возникать в течение срока аренды. Добавьте арендную плату к сумме амортизации, чтобы определить сумму всех платежей.

Арендные платежи, внесенные на основании договора аренды недвижимости на срок не менее одного года, подлежат включению в состав прочих расходов в соответствии с подпунктом 10 п. 1 ст. 264 НК РФ при условии их обоснованности и подтверждения соответствующими первичными документами только после государственной регистрации договора аренды.

Разделите общую сумму платежей на количество месяцев аренды, чтобы определить ежемесячный платеж. Капитализированное снижение затрат - 500. Должен ли дилер рассказать мне, как определяется валовая капитализированная стоимость? Да, в договорах аренды будет содержаться уведомление, которое информирует клиентов о праве на получение отдельной письменной переписи валовой капитализированной стоимости. Если вы его запросите, дилер должен предоставить информацию, прежде чем подписывать договор аренды.

В начале аренды вам может потребоваться внести возвращаемый гарантийный депозит; сбор за приобретение; лицензию, регистрацию и плату за право собственности; капитализированное снижение издержек; и налоги. Во время аренды вам придется заплатить страховые взносы; текущие расходы на техническое обслуживание; и налог с продаж на ежемесячные платежи. Если вы закончите аренду раньше, вам, возможно, придется заплатить существенные досрочные сборы. Если это применимо, вы также будете нести ответственность за любые просроченные платежи и дорожные билеты.

До этой даты арендные платежи должны учитываться в качестве расходов будущих периодов на счете 97 "Расходы будущих периодов" и в налоговом учете в этот период не должны отражаться.

Неоправданным будет и вычет НДС по всем операциям, связанным с договором аренды, не прошедшим государственную регистрацию.

То же касается требований, предъявляемых к регистрации дополнительных соглашений к таким договорам (см. письма Минфина России от 30.12.2005 N 03-03-04/1/471, от 05.08.2005 N 03-03-04/4/34).

В конце аренды, если вы не купите автомобиль, вам, возможно, придется заплатить сбор за утилизацию и оплату за излишний износ и превышение пробега. У меня нет варианта покупки в моем лизинге; будут ли они продавать мне машину в любом случае? Поскольку вы не договорились о покупке в аренду, арендодатель не обязан продавать вам автомобиль. Имейте в виду, что если вы решите купить, а арендодатель согласится, это будет новая сделка. Вам придется повторно договориться о цене и подписать новый контракт.

Если ваш арендованный автомобиль украден или суммирован в результате несчастного случая, вы по-прежнему обязаны оплачивать остаток по вашей аренде. Сумма, которую вы получаете от вашего страхового возмещения, может оказаться недостаточной для погашения вашей аренды.

Если договор аренды прошел государственную регистрацию, то расходы организации на оплату аренды учитываются с момента его регистрации. В то же время если в соответствии с п. 2 ст. 425 ГК РФ условия договора распространены на период с момента передачи объекта аренды потенциальному арендатору (стороны вправе установить, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора), то арендные платежи по уже зарегистрированному договору принимаются в уменьшение налоговой базы по налогу на прибыль за прошедший период с момента получения объекта в пользование по акту приемки-передачи (письмо Минфина России от 01.11.2005 N 03-03-04/1/325).

Аренда, предоставленная на срок более семи лет, должна быть зарегистрирована в земельном реестре. Пока регистрация не будет завершена, арендатор не имеет юридического права собственности, и сделка будет действовать только в капитале. На первый взгляд стороны могут не знать об этом различии, поскольку арендатор, скорее всего, будет находиться в оккупации и пользоваться имуществом, а арендодатель будет собирать арендную плату и плату за обслуживание. Но для арендодателей и арендаторов могут возникнуть серьезные проблемы, если аренда остается справедливой.

Ввиду таких осложнений в оформлении договоров некоторые организации стремятся избежать государственной регистрации договора аренды недвижимости.

***

Как было указано выше, регистрации подлежит договор аренды, заключенный не менее чем на год. Если он подписан на срок, превышающий год, сомнений нет - государственная регистрация обязательна. Это же касается договоров, заключенных ровно на год. Договор аренды считается заключенным на срок не менее года, если он заключен на срок с 1-го числа какого-либо месяца текущего года до 30-го (31-го) числа предыдущего месяца следующего года. Аналогично считается, что на год заключен договор, который действует, например, с 15 мая 2006 года по 14 мая 2007 года и т.д. (п. 3 информационного письма Президиума ВАС РФ от 11.01.2002 N 66 "Обзор практики разрешения споров, связанных с арендой").

Например, арендатор может обнаружить, что он не может продать свой интерес или воспользоваться вариантом перерыва, в то время как арендодатель может обнаружить, что он изо всех сил пытается обеспечить соблюдение ковенантов, если они впоследствии будут нарушены арендатором.

Поэтому для обеих сторон важно обеспечить регистрацию аренды. В настоящее время все земельные участки с зарегистрированным земельным участком с сроком более семи лет должны быть зарегистрированы в земельном реестре, чтобы гарантировать, что новый арендатор будет иметь правовое право на соответствующее имущество. Следует отметить, что планируется снизить этот период до трех лет в будущем.

Такие договоры аренды подлежат государственной регистрации.

Договор на срок меньше года в силу ст. 433 и 651 ГК РФ регистрировать не надо, и он вступает в силу с момента подписания, если самим договором не предусмотрено иное. При этом субъекты Российской Федерации не могут устанавливать свои правила регистрации, отличные от установленных ГК РФ (п. 1 информационного письма Президиума ВАС РФ от 16.02.2001 N 59).

Новый арендатор имеет обязательство зарегистрировать сделку в течение двух месяцев с даты ее завершения. Если это не удастся, по истечении двухмесячного периода сделка становится недействительной в отношении законных интересов, которая возвращается первоначальному держателю, чтобы удерживать доверие для нового арендатора. Если сделка является предоставлением совершенно новой арендной платы, эффект заключается в создании договора аренды, а не в формальной аренде.

Если арендатор подает заявку на регистрацию по истечении двух месяцев, земельный кадастр может продлить двухмесячный период, если он считает, что для этого имеются веские основания. После того как регистрация будет завершена Земельным реестром, юридическое имущество будет принадлежать новому арендатору, начиная с даты подачи заявки на регистрацию.

Как определил ВАС РФ, если договор, заключенный на срок менее года, продлевается на такой же срок после окончания первоначального срока аренды, отношения сторон регулируются новым договором аренды, который тоже не подлежит государственной регистрации (п. 10 информационного письма Президиума ВАС РФ от 16.02.2001 N 59).

Пример

Договор аренды здания заключен сроком на 11 месяцев. Согласно одному из условий договора по окончании срока аренды договор автоматически считается продленным на тот же срок и на тех же условиях, если до окончания срока аренды ни одна из сторон не заявит о своем отказе от продления договора.

Поскольку даже самое быстрое приложение займет некоторое время для обработки, будет период, когда юридическое имущество останется у переводчика. Это называется «регистрационным разрывом». Чем дольше арендатор принимает заявку на регистрацию, тем дольше будет разрыв в регистрации.

Невозможность зарегистрировать транзакцию или любые требования о принятии мер в течение разрыва в регистрации, такие как крайний срок для подачи уведомления, могут иметь трудные и непреднамеренные последствия для сторон. Разница в регистрации влияет на действия, которые могут быть предприняты как арендодателем, так и арендатором. Ниже мы изложим некоторые из наиболее важных примеров.

Фактически по окончании первоначального срока действия договора между сторонами начинает действовать новый договор аренды, условия которого идентичны условиям окончившегося договора. Новый договор при продлении аренды не подлежит государственной регистрации, так как срок продления (срок аренды по новому договору) менее одного года.

В этом случае арендодатель предоставил арендную плату арендатору, который был зарегистрирован в Земельном реестре и был действительно зарегистрирован надлежащим образом. Арендная плата включала предложение о перерыве, предоставляющее арендатору возможность прекратить аренду. Было указано, что этот вариант истекает, если аренда была назначена арендатором.

Затем арендатор пожелал передать арендную плату другой компании в пределах своей собственной группы и получил согласие арендодателя. После уступки получатель получил сборы за аренду и, как правило, рассматривался как арендатор. Однако не было сделано заявлений о регистрации задания, и поэтому юридическая заинтересованность в аренде осталась у первоначального арендатора.

В целях налогообложения арендные платежи по такому договору признаются в соответствии с подпунктом 10 п. 1 ст. 264 НК РФ в составе прочих расходов и уменьшают налоговую базу по налогу на прибыль без регистрации договора (см. письмо УМНС России по г. Москве от 18.04.2003 N 11-14/21323).

Если по окончании срока действия первоначальный договор будет продлен на срок более года, новое соглашение регистрации подлежит.

Несколько месяцев спустя арендатор пожелал прекратить аренду, и поэтому первоначальный арендатор подал уведомление о перерыве. Хозяин оспаривал свое право на это, утверждая, что аренда была назначена, и, таким образом, этот вариант больше не существовал.

Дело обратилось в Апелляционный суд, в котором утверждалось, что первоначальный арендатор по-прежнему имеет право использовать положение о перерыве. Если не указано иное, «присвоение» означает юридическое назначение. В случае зарегистрированной земли юридическое присвоение отсутствует до момента регистрации, а цессионарий зарегистрирован в земельном реестре. Таким образом, передача не вступила в силу по закону; аренда осталась у первоначального арендатора; и поэтому вариант прерывания не истек.

***

Другой вариант - заключение договора аренды на неопределенный срок. Независимо от фактического периода действия такой договор регистрировать не надо. Ведь при его заключении срок не был оговорен, и нельзя утверждать, что он составляет не менее одного года.

Согласно п. 2 ст. 610 ГК РФ, если договор аренды недвижимости заключен на неопределенный срок, каждая из сторон вправе отказаться от договора, предупредив об этом другую сторону за три месяца. Таким образом, договор аренды может быть расторгнут в любой момент по желанию одной из сторон.

В этом случае первоначальный арендатор и новый арендатор были компаниями группы, и поэтому новый арендатор смог обеспечить, чтобы уведомление было подписано первоначальным арендатором. Был бы совершенно другой исход, если бы первоначальный арендатор не смог убедить вас подать уведомление о перерыве или если компания больше не существовала.

Суд установил, что плательщик по-прежнему несет ответственность за соблюдение принудительного уведомления об этом имуществе до тех пор, пока сделка с новым арендатором не будет должным образом зарегистрирована. Аналогичным образом, если арендодатель желает добиться соблюдения нарушения, ему придется присоединиться к первоначальному арендатору к разбирательству, если первоначальный арендатор остается правообладателем. Это может означать, что первоначальный арендатор несет время и затраты на урегулирование спора о собственности, которой он больше не владеет.

В таком договоре срок действия обычно вообще не указывается, в том числе не делается оговорка о том, что договор заключен на неопределенный срок.

Статья 610 ГК РФ не относит срок аренды к существенным условиям договора в силу закона и допускает заключение договора без определения срока его действия.

В п. 11 письма Президиума ВАС РФ от 16.02.2001 N 59 разъяснено, что договор аренды, заключенный на неопределенный срок, в государственной регистрации не нуждается.

Способность продавать лизинг или субблок. В результате вышеизложенного арендатор, вероятно, будет трудно продать или иным образом передать его проценты, если он не был должным образом зарегистрирован. Аналогичным образом, сторонники субординации, вероятно, потребуют доказательства того, что аренда была зарегистрирована до завершения любого субаренды. Это может быть реальной проблемой, если арендатор должен быстро выполнить транзакцию.

Для арендодателя могут возникнуть некоторые административные трудности, если арендатор не сможет зарегистрировать свой интерес. Если аренда или устав требуют уведомления для законного владельца, может возникнуть некоторая путаница, по которой правильная сторона. Неспособность служить на правильной стороне может привести к пропущению жизненно важного срока.

Следовательно, расходы организации по договору аренды объекта недвижимости, заключенному на неопределенный срок в установленном законодательством порядке, могут быть учтены для целей налогообложения прибыли без государственной регистрации (см. письма УФНС России по г. Москве от 29.06.2005 N 20-12/46413, от 22.03.2006 N 20-12/22181).

НДС с сумм арендной платы может приниматься арендатором к вычету в общеустановленном порядке и без отсрочек.

Возможно, это не та сторона, которую хозяин считает нынешним арендатором. Принуждение к нарушениям и конфискации. Как отмечалось выше, арендодатель, возможно, должен будет подать иск против первоначального арендатора, если регистрация не была завершена. Это может означать дополнительные затраты времени и времени.

Если арендодатель желает лишиться аренды, чтобы быть в безопасности, он должен подать уведомление и документы как оригиналу, так и новому арендатору. Однако, даже если новый арендатор будет иметь справедливый интерес, он все равно может обратиться за освобождением от конфискации.

***

К договорам аренды недвижимости, заключенным на неопределенный срок, приравнены договоры, заключенные до наступления какого-либо не предопределенного по времени (по календарной дате) события (п. 4 информационного письма Президиума ВАС РФ от 11.01.2002 N 66). Такие договоры также не требуют государственной регистрации.

Пример

В договоре аренды указано, что он действует до начала реконструкции сданного внаем объекта недвижимости.

В данной ситуации срок договора аренды сторонами не определен. Условие о действии договора аренды до начала реконструкции здания, в котором расположено сданное внаем помещение, не может квалифицироваться как условие о сроке.

В силу ст. 190 ГК РФ срок может определяться указанием только на такое событие, которое должно неизбежно наступить, то есть не зависит от воли и действий сторон.

Таким образом, можно сделать вывод, что договор аренды заключен на неопределенный срок, поэтому арендодатель может на основании п. 2 ст. 610 ГК РФ в любое время отказаться от договора, предупредив арендатора за три месяца.

Договор аренды не подлежит государственной регистрации, если даже он фактически будет действовать значительно более одного года.

Если первоначально договор аренды недвижимости был заключен на непродолжительный срок и не требовал государственной регистрации, а затем возобновлен уже на неопределенный срок, то и в этом случае он регистрации не подлежит, хотя по совокупности оба договора будут действовать более одного года (п. 11 информационного письма Президиума ВАС РФ от 16.02.2001 N 59).

***

Часто будущий объект аренды еще не достроен, не сдан государственной комиссии и права собственности на него у арендодателя отсутствуют. В этом случае заключить договор аренды невозможно ввиду отсутствия самого объекта.

Тем не менее на практике площади в строящихся офисных и торговых комплексах сдаются в аренду еще на стадии строительства.

Арендатор начинает вносить платежи за соответствующую площадь задолго до того, как он сможет занять ее и использовать в своей производственно-хозяйственной деятельности.

Практика сдачи в аренду площадей в строящихся зданиях показывает, что оптимальным в этой ситуации станет приобретение будущим арендатором у будущего арендодателя опциона на право заключения договора аренды. Во многих регионах эта практика сложилась по инициативе местных властей, которые продают на торгах опционы на аренду муниципальной недвижимости.

Например, согласно п. 5.1 Положения о порядке учета и оформления прав на объекты нежилого фонда (здания, сооружения, нежилые помещения) в г. Москве, утвержденного постановлением Правительства Москвы от 13.08.1996 N 689, передача нежилого помещения в аренду реализуется, как правило, на основании результатов аукциона или конкурса любому юридическому или физическому лицу.

Вариант договора купли-продажи опциона на право аренды нежилого коммерческого помещения приведен в приложении к распоряжению Мэра Москвы от 21.10.1998 N 1072-РМ.

Опцион гарантирует арендатору заключение впоследствии договора аренды на заранее фиксированных условиях.

Минфин России трактует опцион на аренду как инструмент срочной сделки и со ссылкой на подпункт 12 п. 2 ст. 149 НК РФ полагает, что операции по реализации опциона на право заключения в будущем договора аренды с фиксированной арендной платой НДС не облагаются (письмо Минфина России от 29.12.2005 N 03-04-11/336).

Однако если рассматривать опцион как инструмент срочной сделки и для целей налогообложения прибыли, что ст. 301 НК РФ позволяет сделать, то суммы денежных средств по такой сделке, подлежащие уплате арендодателю, скорее всего, списать на уменьшение налоговой базы по налогу на прибыль не удастся (ст. 303, п. 3 ст. 304 НК РФ).

Отказываясь от трактовки опциона как инструмента срочной сделки в пользу квалификации соглашения в качестве сделки на поставку предмета договора с отсрочкой исполнения, налогоплательщик уплачивает с периодических платежей (или с разового платежа) по опциону НДС, зато получает право списать эти суммы в расходы в течение срока действия договора аренды.

Это объясняется тем, что вышеуказанные затраты считаются в данном случае понесенными в целях заключения договора аренды нежилого помещения, предназначенного для использования в деятельности организации, направленной на извлечение дохода, а значит, будут экономически оправданными расходами текущего характера, учитываемыми при определении налогооблагаемой прибыли организации согласно ст. 264 НК РФ равномерно в течение всего срока действия договора аренды при условии документального подтверждения факта их осуществления.

Именно так УМНС России по г. Москве рассматривает в письмах от 22.01.2003 N 26-12/4751 и от 16.12.2003 N 26-12/70411 такие платежи в отношении опционов на аренду муниципальной недвижимости.

Минфин России высказывал в отношении опционов на аренду иную точку зрения: законодательством Российской Федерации не предусмотрена плата за приобретение права на заключение договора аренды. Следовательно, расходы, связанные с оплатой права на заключение долгосрочного договора аренды объекта недвижимости (здания), не являются экономически оправданными и не могут уменьшать доходы налогоплательщика при исчислении налога на прибыль (письмо Минфина России от 12.04.2004 N 04-02-05/2/13). Однако в настоящее время позиция Минфина России прямо противоположна (см. письмо от 07.04.2006 N 03-03-02/80): если за дополнительную плату потенциальный арендатор приобретает право на вступление в отношения по аренде, выражающееся в появлении у владельца помещения обязанности вступить в отношения аренды после получения взносов, то в целях налогообложения прибыли перечисление денежных средств на вышеуказанных условиях должно рассматриваться как плата за приобретение права, используемого для ведения деятельности, направленной на получение дохода. В этом случае при выполнении всех остальных необходимых условий признания расходов в уменьшение налоговой базы по налогу на прибыль отсутствуют основания для отказа от учета таких расходов при формировании налоговой базы.

Заключая договор аренды, важно помнить, что в некоторых случаях он должен быть зарегистрирован. Законодательное требование этого содержится в п.2 ст.651 ГК РФ. В данной статье сказано, что регистрации подлежит договор аренды здания или сооружения, который заключается на срок меньше одного года. При этом также указывается, что такой договор считается заключённым именно с момента регистрации.

Как можно увидеть, ст.651 ГК РФ касается аренды зданий и сооружений. По вопросу о том, распространяется ли её действие на помещения, в ней ничего не сказано. Однакоэтот вопрос рассматривается в Информационном Письме Президиума ВАС РФот 01.06.2015 №53 «О государственной регистрации договоров аренды нежилых помещений».В п.2 данного документа указывается, что, так как нежилое помещение - это объект недвижимости, отличный от здания и сооружения, в котором оно находится, но, тем не менее, оно неразрывно с ним связано, а также то, что в Гражданском кодексе нет каких-либо специальных норм, которые касаются государственной регистрации договора аренды именно нежилых помещений, к таким договорам должны применятся правила п.2 ст.651 ГК РФ. То есть в отношении нежилых помещений действуют те же самые правила, что и для зданий и сооружений: если договор аренды, предметом которого они являются, заключён на срок год и более, он подлежит регистрации.

Соответственно, основным, определяющим моментом при решении вопроса о том, надо ли регистрировать договор аренды или нет, является его срок. С одной стороны, данное правило сформулировано достаточно просто и чётко, с другой - вопросы всё равно остаются и их, к сожалению, достаточно много. Они связаны с тем, что часто правила о регистрации, так или иначе, пытаются обойти. Причина этого - желание экономии, причём, как времени (для процедуры регистрации нужно собрать целый перечень документов), так и денег (государственная пошлина для юридических лиц составляет двадцать две тысячи рублей - пп.22 п.1 ст.333.33 НК РФ).

Чаще всего для того, чтобы избежать процедуры регистрации на практике поступают следующим образом:

1. Заключают договор аренды сроком до одного года (например, на одиннадцать месяцев), а после окончания его действия заключают новый договор также на срок меньше года, когда он заканчивается, ещё один, и т.д.

2. Заключают одновременно несколько договоров аренды, в которых дата заключения одинаковая, а сроки начала действия различаются. В отличие от предыдущей ситуации, для того, чтобы заключить следующий договор, стороны не ждут окончания предыдущего, а делают это сразу. В законодательстве нет запрета на заключение договора, который начнёт действовать не сразу, а через определённый промежуток времени (в данном случае через год). Таким образом арендатор и арендодатель пытаются обезопасить себя. Потому что, когда заканчивается первый договор аренды сроком до года, у сторон нет гарантии того, что их контрагент захочет продлевать отношения. А в рассматриваемой ситуации такого риска нет, поскольку, когда заканчивается один договор, уже есть новый, он просто ждёт, когда наступит время его вступления в силу.

3. Заключают договор аренды на неопределённый срок. Срок договора аренды не является его существенным условием, поэтому для заключения и действительности этого соглашения, его можно не указывать. Будет ли в этом случае договор действовать бесконечно? Конечно, нет. В п.2 ст.610 ГК РФ сказано, что в таком случае, как арендатор, так и арендодатель могут отказаться от договора в любое время. При этом сторона, которая решила прекратить арендные отношения, должна предупредить об этом своего контрагента заранее, а именно - за один месяц, а при аренде недвижимости - за три месяца.

Далее разберёмся, в каких из этих трёх ситуациях нужно регистрировать договор, а в каких нет? Ответ в данном случае следует из другого, ещё более важного вопроса: ЗАЧЕМ ВООБЩЕ НУЖНА РЕГИСТРАЦИЯ? Какова цель установления законодательного требования о регистрации договор аренды недвижимости?

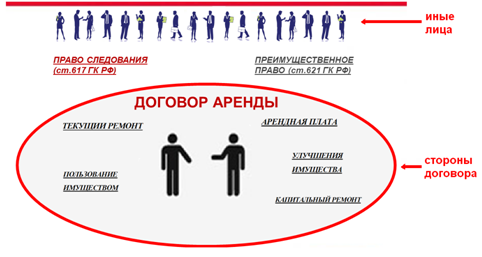

Для ответа на этот вопрос обратимся к схеме, представленной ниже.

Когда два лица (физических или две организации) заключают договор аренды, каждый из них приобретает определённые права и должен выполнять определённые обязанности. А именно: появляется право пользования имуществом и обязанность вносить арендную плату и делать ремонт (капитальный и текущий), можно осуществлять улучшения имущества и т.д. Возникают отношения, которые касаются только этих двух субъектов, поскольку они являются сторонами договора.

Но есть и другие лица - все те, кто не является сторонами данного договора и, в принципе, не имеет к нему отношения. Однако, несмотря на то, что они не заключали договор, всё равно, он может оказывать на них влияние (хотя и, возможно, косвенное). И влияние это будет происходить в двух основных аспектах: в реализации права следования и преимущественного права (в схеме указаны за пределами красного овала).

Право следования означает, что, если арендодатель продаёт вещь, то аренда при этом не прекращается, договор продолжает действовать. Просто происходит перемена лиц в обязательстве (ст.617 ГК РФ). Новый собственник (а им как раз будет кто-то из иных лиц, которые не заключали данный договор) окажется связанным арендой просто потому что он приобрёл имущество «с обременением». То есть этот субъект договор не заключал, но права и обязанности по нему для него возникли.

А преимущественное право означает, что если договор аренды закончился, а арендодатель по-прежнему хочет сдавать это имущество, то он должен предложить заключить новый договор, прежде всего, своему предыдущему арендатору (ст.621 ГК РФ). И только, если он откажется, то можно заключать его с кем-то другим. Каким образом здесь затрагиваются интересы иных лиц (не сторон договора)?Дело в том, что, возможно, кто-то из них также захочет снять в аренду данное помещение. Однако нормы законодательства его в этом случае ограничивают.

В теории и науке часть прав и обязанностей по договору, которая касается только арендатора и арендодателя (только сторон договора) условно называется обязательственная аренда (на схеме это отношения, которые указаны в красном овале), а всё, что касается иных лиц - вещная (по аналогии с вещным и обязательственным правом).

Когда речь идёт о государственной регистрации, для нас, конечно, важнее всего, как на эту процедуру влияет право следование. Дело в том, что основная цель регистрации -защитить с её помощью третьих лиц (не сторон договора) от действия именно этого права.

Почему именно так? Представьте себе ситуацию: Вы покупаете офисное помещение и хотите использовать его для ведения своего бизнеса. А ещё до того как его продать бывший собственник сдал это помещение в аренду сроком на пять лет. Согласно положениям ст.617 ГК РФ, несмотря на то, что Вы сами этот договор не заключали, в течение этого срока Вы не можете его расторгнуть по собственной инициативе. Придётся изменить свои планы, Ваш офис, к сожалению, уже занят. И это ещё полбеды. В договоре может быть прописана арендная плата значительно ниже рыночной. И здесь Вы тоже ничего не сможете сделать.

Главная цель государственной регистрации - это как раз избежать таких ситуаций. То есть предотвратить случаи, когда новый собственник недвижимости окажется связанным договором долгосрочной аренды, о котором он не знал и не должен был знать. Именно для этого и регистрируются данные договоры.

То есть перед покупкой объекта недвижимости потенциальный новый собственник может взять выписку из реестра и проверить, сдано ли приобретаемое им имущество в долгосрочную аренду, есть ли на нём обременение. И тогда уже решить, нужно ли ему помещение, которое находится в аренду.

Важно подчеркнуть, что речь идёт именно о долгосрочной аренде (свыше года). Договоры меньше года не регистрируются. Поэтому проверить, есть ли такая аренда имущества с помощью данных реестра, к сожалению, невозможно. Видимо, законодатель посчитал, что регистрировать абсолютно все договоры аренды - слишком обременительно для бизнеса, поэтому был установлен срок один год.

Вернёмся к нашим примерам. Чем же эта информация поможет при решении вопроса о том, когда надо регистрировать договор аренды, а когда нет? Дело в том, что, когда в той или иной ситуации Вам надо решить, нужна ли регистрация, нужно просто представить нового собственника этого помещения (даже если арендодатель и не планирует продавать помещение). При этом если окажется, что в данной конкретной ситуации, арендодатель окажется связанным долговременной арендой, о которой он не знал и не должен был знать, то регистрация нужна, а если не окажется, то нет. Применительно к нашим примерам:

1. Когда мы каждый раз после окончания действия одного договора заключаем другой и каждый из этих договоров меньше года, может ли получиться ситуация, когда при продаже помещения новый собственник окажется в долгосрочной аренде, о которой он не знал?

Нет, не может, потому что эти договоры заключаются последовательно (пока действует один меньше года, следующий ещё не заключается). В какой бы период не появился новый собственник, он никогда не окажется связанным договором аренды больше года, заключённым предыдущим собственником. Когда закончится действующий договор, следующий он сам может просто не заключать.Поэтому здесь регистрация не нужна . Именно такая позиция, как правило, встречается в судебной практике (Постановление ФАС Западно-Сибирского округа от 27.02.2010 по делу № А75-6975/2009; Постановление ФАС Северо-Кавказского округа от 31.03.2010 по делу № А53-17516/2009).

2. Следующая ситуация: заключены несколько договоров аренды одновременно, каждый из них меньше года, но они вступают в силу последовательно (каждый следующий после окончания предыдущего). Все эти договоры существуют с самого начала арендных отношений (просто не все из них ещё вступили в силу). Поэтому, когда закончится первый договор меньше года, то сторонам не надо ещё раз встречаться для того, чтобы заключить новый - он уже есть, арендатор и арендодатель уже им «связаны».

Могут ли в данной ситуации быть нарушены права потенциального нового собственника? Безусловно, да! Ведь покупая нежилое помещение, он автоматически становится стороной всех заключённых на этот момент договоров аренды, даже если они вступают в силу не сразу. Поэтому в этом случае будет иметь место долгосрочная аренда, а она подлежит государственной регистрации (Постановление ФАС Северо-Кавказского округа от 31.03.2010 по делу № А53-17516/2009).

3. И третий случай: был заключён договор аренды на неопределённый срок. То есть он может продлиться и одиннадцать месяцев и двенадцать и даже несколько лет. Нужна ли здесь регистрация?

В п.2 ст.610 сказано, что, если срок аренды в договоре не определён, то такой договор считается заключённым на неопределённый срок. Тогда каждая из сторон может в любое время отказаться от договора, для этого нужно предупредить об этом другую сторону за один месяц, а если заключён договор аренды недвижимого имущества - за три месяца.

То есть такой договор можно прекратить в любой момент, единственное условие - заранее предупредить об этом другую сторону. Поэтому, если появится новый собственник, то он сможет через три месяца «освободится» от этого соглашения. Он никогда не окажется связанным долгосрочной арендой, о которой он не знал или не должен был знать. Поэтому договоры аренды недвижимости на неопределённый срок не подлежат государственной регистрации.

Такая позиция, в частности, содержится в Информационном письме Президиума ВАС РФ от 16.02.2001 № 59 «Обзор практики разрешения споров, связанных с применением Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» Определение ВАС РФ от 27.12.2012 № ВАС-17293/12 по делу № А53-212/2012.

Итак, мы рассмотрели три ситуации, в отношении которых на практике чаще всего возникают вопросы о том, нужно ли регистрировать заключённый договор аренды. Конечно, это не все возможные случаи и спорные моменты, которые могут возникнуть, а только наиболее распространённые. При этом необходимо помнить, что в любом случае, если в данной сфере возникает спор, то нужно исходить из того, будут ли при отсутствии регистрации нарушены права третьих лиц или нет. Именно таким образом разрешаются данные категории дел в судебной практике.

В следующей статье мы рассмотрим порядок регистрации, а также, какие Вас ждут последствия, если регистрация обязательна, но она не была проведена.