Транспортный налог для юридических лиц 2018–2019 годов по-прежнему уплачивается за каждое зарегистрированное на организацию транспортное средство (далее – ТС). Как правильно рассчитать налог за транспорт? В какие сроки платить налог и авансы? Когда сдавать декларацию по транспортному налогу? Нужно ли представлять расчет по авансам? Ответы на эти и другие вопросы знайте из нашего материала.

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

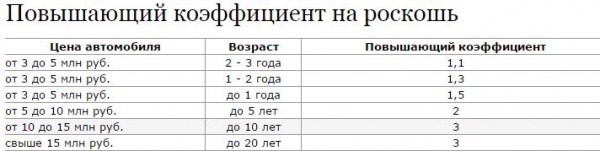

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог и отчитываться по нему в ИФНС путем подачи деклараций. Налоговые декларации по транспортному налогу подаются не позднее 1 рабочего дня февраля того года, который следует за отчетным. Если в регионе принято решение об уплате авансовых платежей, то в течение года ежеквартально платятся такие платежи, но расчеты по ним в ИФНС не подаются. Суммы авансов учитывают при определении величины налога, подлежащего уплате по окончании налогового периода.

Изменения 2018-2019 по транспортному налогу для юридических лиц

За последние годы в порядок расчета транспортного налога были внесены изменения:

- С 01.10.2018 года уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены. Авансы за 2018 год, рассчитанные исходя из предыдущей редакции перечня, необходимо пересчитать и доплатить недоимку в случае увеличения суммы. Если же образовалась переплата, ее можно зачесть или вернуть.

- Изменен бланк декларации. Применять его следует с отчетности за 2017 год.

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет - 1,3%, от 2 до 3-х лет - 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Для транспортного налога, начисляемого по большегрузным автомобилям, на 2016-2018 годы применим вычет в размере уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Этот вычет может уменьшать величину налога по большегрузам до нулевого значения.

- Региональными законами периодически корректируются ставки транспортного налога.

- Другие изменения.

Таблицу изменений по транспортному налогу вы найдете в этой .

Срок оплаты транспортного налога для юридических лиц

Сроки уплаты как самого транспортного налога, так и авансовых платежей (если решение об их уплате принято в регионе) устанавливаются законодательными органами субъектов федерации. Однако срок оплаты налога по итогам года не может быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Итоги

Юридические лица - владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ.

Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно. Итоги этих расчетов ежегодно оформляются в виде налоговой декларации, подаваемой в ИФНС в срок до 1 февраля года, наступающего за отчетным. Декларацию представляют в ту ИФНС, где зарегистрирован налогоплательщик (это утверждение справедливо для владельцев ТС, указанных в подп. 2 п. 5 ст. 83 НК РФ).

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Авансовые платежи платят ежеквартально по окончании очередного квартала. В этом случае окончательная сумма транспортного налога, которую надлежит оплатить после 1 февраля года, следующего за отчетным, определяется как разность рассчитанного за год налога и сумм авансов, уплаченных за этот налоговый период.

Декларацию по транспортному налогу за 2016 год для юридических лиц надо сдать не позднее 1 февраля 2017 года. Инструкция по заполнению декларации по транспортному налогу - в статье.

До 1 февраля 2017 года сдается декларация по транспортному налогу за 2016 год для юридических лиц. Бланк утвержден приказом ФНС от 20 февраля 2012 г. № ММВ-7-11/99 .

Отчет состоит из трех частей:

- титульный лист;

- раздел 1, где компания указывает налог к уплате;

- раздел 2, в котором организация расшифровывает сумму налога по каждому авто.

Сначала поговорим о том, как заполнить раздел 2, а затем - раздел 1. Мы нарушаем хронологию намеренно, так как без данных о налоге по каждой машине не рассчитать итоговую сумму к уплате.

Декларация по транспортному налогу за 2016 год для юридических лиц: раздел 2

Итак, вы беретесь за отчет. Чтобы не отвлекаться в процессе, посмотрите, есть ли у вас под рукой свидетельство о регистрации ТС или ПТС. Без данных, что указаны в этих документах, не заполняется декларация по транспортному налогу за 2016 год для юридических лиц.

Помимо этого регионы могут устанавливать дифференцированные ставки налога, которые зависят от категории машины, ее возраста или экологического класса. Например, в Кабардино-Балкарской Республике не платят налог владельцы автомобиля старше 10 лет с мощностью двигателя менее 100 лошадиных сил - Закона Кабардино-Балкарской Республики от 28 ноября 2002 г. № 83-РЗ.

Строки 090 и 100 заполняйте, только если в вашем регионе сумма налога зависит от экологического класса или возраста машины. В остальных случаях в этих ячейках ставьте прочерки. В строке 140 укажите ставку налога, которая действует в вашем регионе.

Как рассчитать, сколько лет прошло с года выпуска автомобиля, и заполнить строку 100? Ответ - в пункте 3 статьи 361 НК РФ и пункте 5.10 Порядка заполнения декларации. Год выпуска не учитывайте. Отсчет начните с 1 января следующего года, а закончите периодом, за который платите налог. Например, вы рассчитываете налог за 2016 год. Автомобиль выпустили в 2014-м. В строке 100 декларации поставьте 2. С года выпуска прошло 2 года - 2015-й и 2016-й.

В строке 110 укажите 12, если владели машиной целый год. Ставили или снимали ее с учета в течение года? Запишите количество месяцев, в течение которых владели машиной. С 2016 года месяц постановки на учет (снятия с учета) принимайте за полный, если транспортное средство зарегистрировано до 15-го числа (включительно) или снято с учета после 15-го числа (п. 3 ст. 362 Налогового кодекса РФ).

Например, 12 января компания купила автомобиль и поставила его на учет в ГИБДД. Потом ТС использовали еще 8 месяцев. А 20 октября сняли его с учета. Октябрь и январь считаются полностью. Компания в этом году владела машиной 10 месяцев.

Совет

Не платите транспортный налог, если компания поставила машину на учет и сняла с учета в один день (письмо Минфина России от 24 августа 2016 г. № 03-05-05-04/49344)

В строке 120 укажите дробью долю компании в праве на ТС. Если организация единоличный собственник, пишите «1----/1----».

Коэффициент владения (Кв, строка 130) - это число месяцев, которое вы указали в строке 110, разделенное на 12. Если машиной владели 10 месяцев, то Кв — 0,8333 (10 мес. : 12 мес.).

Владельцы авто стоимостью от 3 млн руб. платят налог с учетом повышающего коэффициента. Фактическая стоимость, по которой компания покупала автомобиль, для расчета налога тут не важна. Перечень дорогих автомобилей определяет Минпромторг. Информацию он публикует на своем сайте. Список дорогих авто на 2016 год опубликован 26 февраля 2016 года. Перечень нужно применять для расчета налога в том году, в котором документ опубликован (п. 2 ст. 362 НК РФ).

В строке 150 укажите значение повышающего коэффициента из пункта 2 статьи 362 НК РФ, если в перечне Минпромторга вы найдете свой автомобиль (см. таблицу ниже. - Примеч. ред.).

Повышающие коэффициенты по транспортному налогу для дорогих автомобилей

Ведомство распределяет машины по ценовым группам с учетом возраста. Тут уже возраст автомобиля определяйте с учетом года выпуска. Такие рекомендации дают и Минфин, и ФНС (письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303 , ФНС России от 7 июля 2014 г. № БС-4-11/13195). Раньше налоговики говорили, что год выпуска учитывать не надо. То есть считать годы компания должна так же, как и при расчете дифференцированных ставок (письмо ФНС России от 24 марта 2014 г. № БС-4-11/5316). Но вскоре контролеры свою точку зрения поменяли.

Не применяйте повышающий коэффициент, если на начало года предельное количество лет с года выпуска уже истекло (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817). Допустим, Минпромторг отнес вашу машину к ценовой группе автомобилей от 5 млн до 10 млн руб. Год выпуска ТС - 2011-й. Вы рассчитываете налог за 2016 год. К этому моменту с года выпуска уже пройдет 5 лет (2011-2015 гг.). Поэтому налог считайте без учета повышающих коэффициентов.

Пример Расчет транспортного налога по дорогому автомобилю, которым компания владела неполный год

Рассчитаем налог за 2016 год. На балансе организации числится автомобиль Mercedes-Benz ML 350.

Сначала разберемся с коэффициентами.

Компания владела ТС неполный год. Она купила машину в марте 2016 года и 3 марта 2016 года поставила ее на учет в ГИБДД. Значит, в 2016 году она использовала машину 10 месяцев (март-декабрь). Кв - 0,8333 (10 мес. : 12 мес).

Минпромторг относит Mercedes-Benz ML 350 к автомобилям стоимостью от 3 млн до 5 млн руб. Год выпуска ТС - 2014-й. В 2016 году с года выпуска машины прошло 3 года. Повышающий коэффициент - 1,1.

Налоговая база - 231 лошадиная сила (л.с.). Компания зарегистрирована в Москве. Ставка налога для автомобиля такой категории — 75 руб. за 1 л.с.

Перейдем к расчету суммы налога. Она составит:

75 руб. × 231 л.с. × 0,8333 × 1,1 = 15 881 руб.

Строки 170-240 заполняют организации, у которых есть льготы по налогу. Их прописывают в своих законах региональные власти. Чтобы понять, есть ли льготы у вашей организации, воспользуйтесь сервисом на сайте ФНС «Справочная информация о ставках и льготах по имущественным налогам».

Важно!

Транспортный налог включают в прочие расходы (подп. 1 п. 1 ст. 264 НК РФ). Если компания уменьшает налог на плату за вред дорогам, то в затратах учитывают только разницу (письмо Минфина России от 6 сентября 2016 г. № 03-05-05-04/52171)

Декларация по транспортному налогу за 2016 год для юридических лиц: раздел 1

После того как заполнили второй раздел, приступайте к первому. В нем есть три одинаковых блока для сумм по разным ОКТМО. Если все ваши автомобили зарегистрированы в одном муниципальном образовании, то заполняйте один блок. А если в разных, но все эти коды - в ведомстве одной ИФНС, то несколько.

В строку 021 перенесите сумму из строки 250 раздела 2. В строках 023-027 укажите авансовые платежи, которые начислили за первый-третий кварталы. Некоторые бухгалтеры ошибаются и пишут здесь не начисленные, а уплаченные суммы. Но это неверно.

Кстати, авансы в 2016 году по дорогим автомобилям надо было считать с учетом повышающих коэффициентов. Если вы вдруг ошиблись в расчете и авансы недоплатили, то инспекторы начислят пени на сумму недоимки. А вот оштрафовать за неполную уплату авансов они не вправе.

Декларация по транспортному налогу за 2016 год для юридических лиц (образец)

Декларация по транспортному налогу за 2016 год для юридических лиц: куда сдавать

Отчет сдавайте в ИФНС либо головной компании, либо обособленного подразделения. Все зависит от того, как зарегистрирован автомобиль - на организацию или на обособку.

Ваша компания в течение года меняла адрес и, соответственно, ИФНС? Проверьте, какой адрес стоит в ПТС. Если вы не обращались в ГИБДД и адрес в ПТС остался старым, созвонитесь с прежней ИФНС. Скорее всего карточка по транспортному налогу осталась там. Проконсультируйтесь с налоговиками. Возможно, отправить декларацию придется в старую инспекцию. Этот вопрос решается индивидуально.

В ПТС стоит новый адрес? Тогда отчитывайтесь в нынешнюю инспекцию. Но предварительно уточните у инспекторов, получили ли они карточку из старой ИФНС. Из-за переезда поменялся ОКТМО? Заполните раздел 2 дважды: рассчитайте отдельно налог по новому и по старому коду с учетом Кв (п. 5.1 Порядка заполнения декларации). Отчет отправьте в новую ИФНС.

Новая форма декларации по транспортному налогу

26 лекабря 2016 года Минюст зарегистрировал новую форму декларации по транспортному налогу. Новая декларация утверждена приказом ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Подавать ее нужно с отчетности за 2017 год. Хотя ФНС указала, что инспекции будут принимать отчетность по новой форме уже сейчас.

В новой декларации компании смогут отражать уплаченные суммы «дорожного сбора» (строка 290) и уменьшать на них транспортный налог.

В разделе 2 «Расчет суммы налога по каждому транспортному средству» добавили строки «Дата регистрации транспортного средства», «Дата прекращения регистрации транспортного средства» и «Год выпуска транспортного средства». Также изменились штрих-коды листов налоговой декларации.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

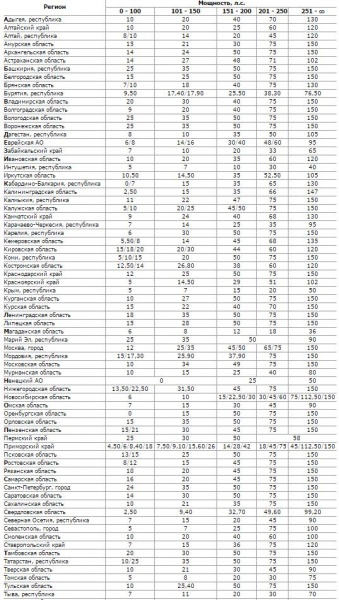

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

- налоговую ставку в пределах, установленных Налоговым кодексом;

- порядок и сроки уплаты налога;

- налоговые льготы и условия для их применения.

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Какие организации платят транспортный налог

Транспортный налог платят организации, на которые зарегистрированы транспортные средства, признаваемые объектом налогообложения. Транспортный налог не платят FIFA и ее дочерние организации, национальные футбольные ассоциации, Организационный комитет «Россия-2018» и другие компании, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года». Транспортные средства должны принадлежать организации на праве собственности и использоваться для подготовки и проведения чемпионата.

Какие транспортные средства облагаются налогом

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы . Не являются объектом налогообложения:

- весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил;

- легковые автомобили, оборудованные для использования инвалидами;

- тракторы, самоходные комбайны, специальные сельскохозяйственные автомобили, используемые для производства сельскохозяйственной продукции;

- транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

- транспортные средства, находящиеся в розыске, если угон документально подтвержден уполномоченным органом.

Когда отчитываться и платить транспортный налог

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность.

Как рассчитать транспортный налог и авансовый платеж по нему

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 * налоговая база * налоговая ставка.

Для легковых автомобилей с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

- если средняя стоимость составляет 3—5 млн рублей включительно и с года выпуска прошло от 2 до 3 лет — коэффициент равен 1,1; от 1 до 2 лет — коэффициент равен 1,3; не более 1 года — коэффициент равен 1,5;

- если средняя стоимость составляет 5—10 млн рублей включительно и с года выпуска прошло не более 5 лет, коэффициент равен 2;

- если средняя стоимость составляет 10—15 млн рублей включительно и с года выпуска прошло не более 10 лет, коэффициент равен 3;

- если средняя стоимость превышает 15 млн рублей и с года выпуска прошло не более 20 лет, коэффициент равен 3.

Если в налоговом (отчетном) периоде транспортное средство ставилось на учет или снималось с учета, учитывают срок, в течение которого налогоплательщик владел транспортным средством. Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде. На полученный результат умножают рассчитанный налог или авансовый платеж.

Месяц регистрации и месяц снятия с регистрации принимается за полный месяц. Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

И Москва и Московская область для любителей быстрой езды и мощного двигателя являются одним из наиболее "удобных" регионов для проживания. В Центральных регионах России ставки на автомобили с мощностью двигателя выше 250 лошадиных сил существенно выше, чем в Москве и области (за редкими исключениями). В остальном автолюбителям придется заплатить те же деньги. Мы опубликуем ставки транспортного налога, установленного в г. Москва и в московской области, актуальные на 2016 год.

Транспортный налог 2016 Москва

Для легковых автомобилей, зарегистрированных на территории Московской области на сегодняшний день установлены следующие ставки ТН:Легковые авто:

Грузовые автомобили и автобусы

![]()

Сроки уплаты транспортного налога в Москве в 2016 году

Согласно тексту постановления правительства Московской области за номером 33 от 09.07.2008, для различных категорий лиц сроки по уплате транспортного налога установлены следующие:1. для физических лиц

до 01 декабря 2016 года

,

2. для юридических лиц

- платеж по транспортному налогу должен быть осуществлен в срок до 05 февраля 2016 года

, авансовые платежи - не позднее 10 числа месяца, следующего за отчетным периодом.

Льготы

Существуют группы льготников, для которых ставка налога либо полностью списывается, либо существенно снижается. В эти группы также входят как физические, так и юридические лица. Мы перечислим всех, кто имеет льготы по транспортному налогу в Москве в 2016 году,Физические лица

1.

Герои Советского Союза, Герои России, кавалеры Ордена Славы трёх степеней. Полное обнуление ставки налога.

2.

Ветераны ВОВ, инвалиды ВОВ, бывшие узники концлагерей. Полное обнуление ставки налога.

3.

Участники боевых действий, инвалиды, ставшие таковыми вследствие участия в боевых действиях. Полное обнуление ставки.

4.

Инвалиды 1 и 2 групп. В том числе инвалиды с детства и опекуны детей-инвалидов. Полное обнуление ставки.

5.

Владельцы авто ДВС мощностью менее 70 л.с. Полное обнуление ставки.

6.

Один из родителей в многодетной семье. Полное обнуление ставки.

7.

Участники ликвидации аварии на Чернобыльской АЭС.

Юридические лица

1.

Организации, оказывающие услуги по перевозке пассажиров городским общественным автотранспортом. Полное обнуление ставки.

2.

Резиденты ОЭЗ "Зеленоград". Полное обнуление ставки.