Социально значимые продукты - те, которые пользуются наибольшим спросом у населения. На законодательном уровне устанавливается не только их перечень, но и механизм ценообразования. С учетом постоянно меняющейся социальной картины перечень товаров может как расширяться, так и сужаться.

Как формируется перечень?

Перспективные решения

Вопрос о государственном регулировании цен ставился уже неоднократно, но единого решения по данному вопросу до сих пор нет. Есть основания полагать, что не будет установлено какого-то потолка цен на социально значимые продукты. Наценка, скорее всего, станет основным ограничительным инструментом. В зависимости от категории товаров она может варьироваться от 20 до 30%. При этом непонятно, будет она применяться к цене производителя или оптовой стоимости.

Исходя из законопроекта "Об основах государственного регулирования торговой деятельности", можно сказать, что, скорее всего, ограничения по наценке будут вводиться на продукцию какого-то конкретного производителя. При этом его доля на рынке должна быть как минимум 15%. Предлагается вводить государственное регулирование сроком на 180 дней.

Другие возможные ограничения

Ряд депутатов предлагает внести поправки в ФЗ "Об основах государственного регулирования торговой деятельности в РФ". В соответствии с ними максимальная наценка на первой необходимости не должна превышать 15%. Практика ограничения стоимости на отдельные группы продуктов широко распространена в мире. Подобные системы успешно действуют в Австрии, Норвегии, Дании и других странах.

Отсутствие такого механизма на отечественном рынке приводит к тому, что наценка составляет в среднем 50%, а в некоторых случаях достигает 100%. Для сравнения стоит отметить, что в ЕС этот показатель не выше 25%. А чтобы потребитель был уверен, что его не обманывают, предложено обязать конечного продавца указывать рядом с ценой товара его закупочную стоимость.

Мнение предпринимателей

Предприниматели имеют вполне обоснованные претензии к органам власти. Они состоят в том, что, пытаясь отрегулировать цены на некоторые виды продовольственных товаров, чиновники рассматривают вопрос поверхностно. Так, не учитывается постоянное подорожание топливно-энергетических ресурсов. А в связи с этим предприниматели предлагают в первую очередь оказать государственное влияние на стратегические отрасли. Это позволит торговцам получать максимальную прибыль при небольшой наценке.

Общественное мнение

Подавляющая часть населения Российской Федерации жила во времена СССР, когда максимальная торговая наценка была равна 12%, а если речь шла о социально значимых товарах - 8%. Вполне понятно постоянно растущее недовольство нынешней стоимостью продовольственных товаров. В связи с этим на сайте "Российская общественная инициатива" было размещено следующее предложение об ограничении торговой наценки.

Основная проблема

Как уже отмечалось выше, социально значимые продукты должны быть доступны всем слоям населения. Это подразумевает установление порога цен и непрерывный контроль за его соблюдением. Тем не менее стоит понимать, что за доступность порой приходится платить качеством. На полках магазинов масса продуктов, которые по ряду признаков являются непригодными к употреблению. И это при том, что по отдельным категориям товаров предоставляется государственная компенсация части расходов на производство. Таким образом, становится вопрос не только контроля цены, но и непрерывного мониторинга качества.

Непродовольственные товары

Несмотря на всю важность регулирования цен на продукты питания, не стоит забывать и о роли непродовольственных товаров. До недавнего времени (пока не были внесены поправки в законодательство) к социально значимым относили такие хозяйственные принадлежности:

- туалетное мыло;

- хозяйственное мыло;

- синтетические моющие средства;

- зубную пасту;

- зубные щетки;

- бритвенные принадлежности;

- канцелярские принадлежности (шариковые ручки, карандаши и тетради);

- швейные принадлежности (нити и игла);

- осветительные лампы накаливания (до 60 Вт);

- постельное белье;

- нижнее белье.

Негативные тенденции

Цены на социально значимые товары неуклонно растут. Учитывая отсутствие эффективного регулирующего механизма, стоит отметить следующие негативные тенденции:

- покупка некачественных и контрафактных товаров;

- замещение отечественных продуктов дешевыми импортными;

- стремление населения к экономии, что приводит к застойным процессам в финансовой сфере.

Заключение

На данный момент проблема социально значимых продуктов проработана правительством еще недостаточно глубоко. Несмотря на то что на законодательном уровне обозначен их перечень, никаких конкретных мер по регулированию потолка цен по ним не прописано. На данный момент все находится на стадии законопроектов и гражданских инициатив. По данному вопросу важно учитывать международный опыт. Кроме того, не стоит забывать, что при разработке нормативно-правовых актов должны быть учтены интересы не только конечного потребителя, но также предпринимателей.

На первый взгляд, не чего нет проще, чем ответ на вопрос, как правильно делать наценку товара , но и в данном вопросе есть свои нюансы, которые нужно знать начинающему предпринимателю.

Наценка - это разница в денежном эквиваленте между оптовой и розничной ценой товара. В случае закупки товара с дальнейшей перепродажей, вы рассчитываете получить определенную прибыль и выгоду, для этого нужно определиться, какую делать наценку на товар. К данному вопросу, нужно подходить здраво и рационально, если наценка на товар будет высока, то его попросту не купят, если низкая, то вы не получите прибыль, здесь важна золотая середина. Приступим же к подробному описанию того, .

1. Сопоставляйте цены конкурентов.

Очень просто. Посмотрели цену у ваших конкурентов, и прикинули, хватит вам наценки или нет, сможете ли вы конкурировать, ведь вы должны полностью окупить свои затраты. Например, ваши конкуренты продают товар за 200 рублей. Производить закупку у поставщиков вы можете идентичный товар по 100 рублей, в конечном итоге мы получаем 100% накрутку, таким способом с правильной наценкой на товар можно работать. Не превышайте цену на товар, это чревато тем, что свои покупки будут делать у ваших конкурентов, а не у вас. Соизмеряйте прибыль с затратами, это поможет правильно делать наценку . Выбирайте правильно поставщиков и постоянно ищите выгодные предложения, ведь всегда можно найти более выгодного поставщика, чем уже имеющийся.2. Если рыночная цена значительно завышена.

Не допускайте сильного снижения цены в сравнении с рыночной, другими словами избегайте демпинга. Снижение цены, приведет к скорому насыщению потребителей услугами или товарами, а это сулит тем, что вас бизнес не продержится долго на плаву. Вы так же можете сломать рынок, конкурентам придется снижать цену в след за вами. Этого не как нельзя допускать! Выберите тактику конкурировать в качестве, но не как не в цене. Если вы и хотите скинуть цену, то делать это нужно правильно, это не должно привести к глобальным последствиям на рынке и обесцениванию товара.3. Наценка на услугу.

На одну услугу можно делать различные наценки, в связи с этим, цены на сегодняшнем рынке значительно различаются. Например, на сегодняшний день есть компании, которые смогут вам сделать ваш личный сайт за 5 000 рублей, но есть и те, которые создадут сайт за 100 000 р. В данном вопросе, все зависит от качества проделанной работы, профессионализма исполнителей и пожеланий клиента. На сколько вы оцениваете свой труд, такова и будет наценка. Главное вести учет всех расходов, связанных с выполнением заказа, так вы предотвратите возможность оказаться в убытке.Заключение

Вы изначально должны видеть свою выгоду, так вы будите видеть, стоит ли ваши усилия того, чем вы занимаетесь. Наценка на товар, достаточно своеобразная вещь, если вы правильно ее проведете, вы получите свой доход.Прочитав данную статью, вы наверняка поняли, как правильно делать наценку на товар , желаем вам удачи, и процветания вашего бизнеса.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

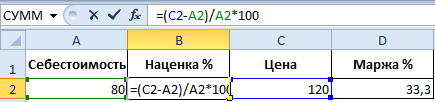

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Организация закупает товар для дальнейшей перепродажи дилеру. Организации не являются взаимозависимыми. Цены реализуемых промышленных товаров не подлежат государственному регулированию, а также регулированию субъектами РФ и органами местного самоуправления.

Какую минимальную наценку на товар можно сделать, чтобы не нарушить налоговое законодательство?

Рассмотрев вопрос, мы пришли к следующему выводу:

Налоговое законодательство не регулирует ценообразование. Цена, указанная в договоре с дилером, не признаваемым взаимозависимым лицом с поставщиком, в целях налогообложения признается рыночной.

Обоснование вывода:

Прежде всего отметим, что налоговым законодательством не регулируется размер наценки, устанавливаемый при реализации товаров.

Основы государственного регулирования торговой деятельности в России определены от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации".

Нормами НК РФ регулируется только порядок налогообложения операций.

При этом согласно НК РФ для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

В случае если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с разделом V.1 НК РФ сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица. Смотрите также Минфина России от 18.10.2016 N 03-12-11/1/60594, от 11.11.2015 N , от 23.03.2015 N , от 10.03.2015 N , от 23.01.2015 N и др.

Таким образом, из приведенной нормы следует, что любая цена, указанная в договоре, заключенном с лицом, не признаваемым взаимозависимым в целях НК РФ, является рыночной.

А в случае, если в договоре с лицом, признаваемым взаимозависимым, установлена цена ниже установленной для иных лиц (то есть ниже рыночной), то у поставщика возникает дополнительный доход, подлежащий налогообложению.

При этом согласно НК РФ в случае применения налогоплательщиком в сделке между взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам, если указанное несоответствие повлекло занижение сумм одного или нескольких налогов (авансовых платежей), указанных в НК РФ, или завышение суммы убытка, определяемого в соответствии с НК РФ, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и сумм соответствующих налогов (убытков) по истечении календарного года, включающего налоговый период (налоговые периоды) по налогам, суммы которых подлежат корректировке ( ФНС России от 15.02.2016 N ЕД-4-13/2376@).

Таким образом, налоговое законодательство не регулирует ценообразование, и в договоре при перепродаже товара может устанавливаться любая наценка. Только при реализации товара лицу, не признаваемому взаимозависимым, цена, указанная в договоре, признается рыночной и дополнительного налогообложения не возникает. А при реализации товара взаимозависимому лицу необходимо сопоставить стоимость товара со стоимостью товара, реализуемого лицам, не признаваемым взаимозависимым, для определения соответствия цены, указанной в договоре, рыночной.

Общие критерии для признания лиц взаимозависимыми установлены в НК РФ, согласно которому лица признаются взаимозависимыми для целей налогообложения, если особенности отношений между ними могут оказывать влияние на:

- условия и (или) результаты сделок, совершаемых ими

и (или)

- экономические результаты их деятельности или деятельности представляемых ими лиц.

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться (абзац второй НК РФ):

- в силу участия одного лица в капитале других лиц;

- в соответствии с заключенным между ними соглашением;

- при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

Такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии со НК РФ.

С учетом такого влияния в НК РФ приведен перечень оснований для признания лиц взаимозависимыми ( Минфина России от 03.08.2016 N 03-01-18/45745).

Перечень оснований для признания лиц взаимозависимыми, приведенный в НК РФ, не является исчерпывающим. При наличии обстоятельств, указанных в НК РФ, стороны сделки (организации и (или) физические лица) вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по иным основаниям ( НК РФ).

Признать лица взаимозависимыми по иным основаниям, не предусмотренным НК РФ, также может суд, если отношения между этими лицами обладают признаками, указанными в НК РФ ( НК РФ).

Из Девятого арбитражного апелляционного суда от 27.10.2010 N 09АП-23959/2010, п. 9 постановления Пленума ВАС РФ от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды" (далее - Постановление N 53) следует, что если налоговый орган делает вывод о том, что цена не соответствует уровню рыночных цен, то это должно быть доказано, в том числе налоговым органом должны быть приведены доказательства того, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность.

Например, Второго арбитражного апелляционного суда от 27.10.2015 N 02АП-8562/15 может служить примером наличия налогового риска применительно к рассматриваемой ситуации.

По данному делу суды пришли к выводу о создании налогоплательщиком искусственной схемы взаимоотношений, направленной на получение необоснованной налоговой выгоды и незаконную минимизацию налогового бремени.

Основанием к доначислению обществу спорных сумм налога на прибыль и налога на добавленную стоимость, соответствующих сумм пеней и штрафа послужил вывод инспекции о том, что посредством согласованных действий общества с индивидуальными предпринимателями, которые продолжительное время были штатными сотрудниками общества, обществом была создана схема уклонения от налогообложения путем формального заключения с указанными лицами дилерских договоров на реализацию продукции общества в торговых центрах общества за наличный расчет.

Кроме того, контрольно-кассовые аппараты, установленные в залах, принадлежали обществу и сдавались предпринимателям в аренду; часть работников общества оформлены по совместительству к предпринимателям; товары, проданные предпринимателями, выдавали со склада общества; выручка от продажи товаров возвращалась обществу в виде беспроцентных займов, выдаваемых предпринимателями и финансовым директором общества, а также в виде излишне перечисляемой предпринимателями в адрес общества предоплаты за товар.

В итоге со ссылкой на Постановление N 53 суд признал обоснованным вывод налогового органа о получении необоснованной налоговой выгоды организацией, которая при оформлении реализации товаров дилерам применяла незначительную наценку (4-7%), существенно ниже той торговой наценки, с которой товар был продан реальному покупателю (32-37%).

Отметим, что определением Верховного Суда РФ от 27.06.2016 N 301-КГ16-6290 обществу отказано в передаче кассационной жалобы для рассмотрения указанного дела в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ.

В АС Западно-Сибирского округа от 24.06.2016 N Ф04-2500/16 налоговый орган усмотрел схему минимизации налогообложения, в результате чего общество получило необоснованную налоговую выгоду в виде разницы в налоговых обязательствах, возникающих при применении общего и специального режимов налогообложения (ЕНВД); указанный вывод сделан ввиду того, что общество реализовывало товар взаимозависимым лицам с минимальной торговой наценкой; далее при реализации контрагентами товара конечным покупателям торговая наценка увеличивалась; разница в торговой наценке облагалась не по общему режиму налогообложения, а по льготной ставке ЕНВД.

Однако в этом случае суды не поддержали налоговые органы, признав, что гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности.

Совместная деятельность хозяйствующих субъектов (даже если они являются взаимозависимыми) сама по себе не свидетельствует о получении необоснованной налоговой выгоды. В соответствии с п. 4 Постановления N 53 возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путем совершения других предусмотренных или не запрещенных законом операций, не является основанием для признания налоговой выгоды необоснованной.

Из вопроса следует, что покупатель товара не является лицом, признаваемым взаимозависимым с поставщиком. Следовательно, в данной ситуации поставщик вправе установить любой размер наценки при перепродаже товара. При этом стоимость, указанная в договоре, в целях налогообложения будет признаваться рыночной.

В то же время наличие судебной практики свидетельствует о том, что установление минимальных размеров наценок к реализуемому товару является предметом пристального внимания со стороны налоговых органов.

По нашему мнению, организации для того, чтобы уверенно чувствовать себя в общении с контролирующими органами, необходимо подготовить документы, обосновывающие минимальную наценку.

Например, это могут быть прайс-листы, устанавливающие разные цены в зависимости от объема партии, от расстояния до поставщика (в случае, если расходы по доставке заложены в цену), либо иные показатели.

Кроме того, определять условия и порядок формирования цены товара могут маркетинговая политика, приказ руководителя о проведении акций, предполагающих предоставление покупателям скидок, с приложением к нему правил предоставления скидок (например, за приобретение определенного количества товара) и другие документы, в том числе обосновывающие экономическую целесообразность формирования цены и предоставляемых скидок.

К сведению:

Реализация товара со значительной наценкой также может привлечь внимание контролирующих органов (смотрите, например, АС Московского округа от 05.10.2016 N Ф05-14755/16, от 17.10.2014 N ).

Рекомендуем ознакомиться с материалами:

- . Проверка соответствия цен рыночным по контролируемым сделкам, осуществляемая ФНС России;

- . Взаимозависимые лица для целей налогообложения: понятие и порядок признания.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.