Факт хозяйственной жизни

Факт хозяйственной жизни

Факт хозяйственной жизни - действие или событие в хозяйственной деятельности экономического субъекта, включающее в себя хозяйственные операции, изменяющее состав его активов, пассивов или финансовых результатов.

Финансовый словарь Финам .

Смотреть что такое "Факт хозяйственной жизни" в других словарях:

Факт хозяйственной жизни - 8) факт хозяйственной жизни сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;... Источник:… … Официальная терминология

ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ - важнейшая категория бухгалтерского учета, выступающая как элемент хозяйственного процесса, означающий состояние, а также действие или событие, приводящие к констатации имеющихся в наличии средств и источников предприятия или к изменению в их… … Финансово-кредитный энциклопедический словарь

ЛОГИСМОЛОГИЯ - концепция, выдвинутая в 1934 г. П. де Альвизе, выраженная в восьми принципах: 1) достоверность регистрация фактов хозяйственной жизни должна быть адекватной самим фактам; отсутствие достоверности порождает хаос. Контроль достоверности… …

СОРТЕР, Джордж - представитель американской учетной мысли XX в. Сортер полагал, что традиционная бухгалтерия исходит из трактовки предмета как стоимости или как стоимостной оценки учитываемых объектов. Он же считал, что в основу предмета должно быть положено… … Большой бухгалтерский словарь

Сортер Джордж - Представитель американской учетной мысли XX в. Сортер полагал, что традиционная бухгалтерия исходит из трактовки предмета как стоимости или как стоимостной оценки учитываемых объектов. Он же считал, что в основу предмета должно быть положено… …

У этого термина существуют и другие значения, см. Акт. Акт (от лат. actus действие) это официальный документ, который констатирует произошедшее действие или факт хозяйственной жизни и подписывается уполномоченными должностными… … Википедия

ГАРНЬЕ, Пьер - крупный представитель французской бухгалтерской науки XX в. Все факты Гарнье делил на юридические (договоры поставки, купли продажи, подряда, аренды и т. д.), экономические (изменения цен, тарифов, моды) и материальные (потери от стихийных… … Большой бухгалтерский словарь

КАСТИЛЛО, Диего дель - испанский ученый XVI в., родоначальник юридического направления в бухгалтерском учете. Каждый факт хозяйственной жизни (покупку, продажу, вклад и т.д.) Кастилло трактовал как договор. Учет своим предметом, с его точки зрения, имел договоры. За… … Большой бухгалтерский словарь

СТЕВИН, Симон ван - (1548 1620) представитель голландской бухгалтерской мысли, первый назвавший бухгалтерию наукой. Стевин считал, что цель бухгалтерского учета определение всего народного богатства страны, то есть бухгалтерия это не только микроучет, как полагали… … Большой бухгалтерский словарь

Гарнье Пьер - Крупный представитель французской бухгалтерской науки XX в. Все факты Гарнье делил на юридические (договоры поставки, купли продажи, подряда, аренды и т. д.), экономические (изменения цен, тарифов, моды) и материальные (потери от стихийных… … Справочник технического переводчика

Книги

- , Байгужин Денис. Чтобы не только завоевать, но и удержать успешного мужчину, быть его спутницей долгие годы, а не на первые пару месяцев после свадьбы, мало быть красивой, хозяйственной и просто женственной.…

- Искусство быть женщиной. Мастер-классы для настоящих Богинь , Байгужин Д.Н.. Чтобы не только завоевать, но и удержать успешного мужчину, бытего спутницей долгие годы, а не на первые пару месяцев после свадьбы, мало быть красивой, хозяйственной и просто женственной.…

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала . Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала . Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала . Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: «Рентабельность инвестированного капитала»

Рентабельность капитала . Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

Для оценки рентабельности собственного капитала ОАО «Мечел» возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО «Мечел»-1

Рентабельность капитала для ОАО «Мечел»-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: « «.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

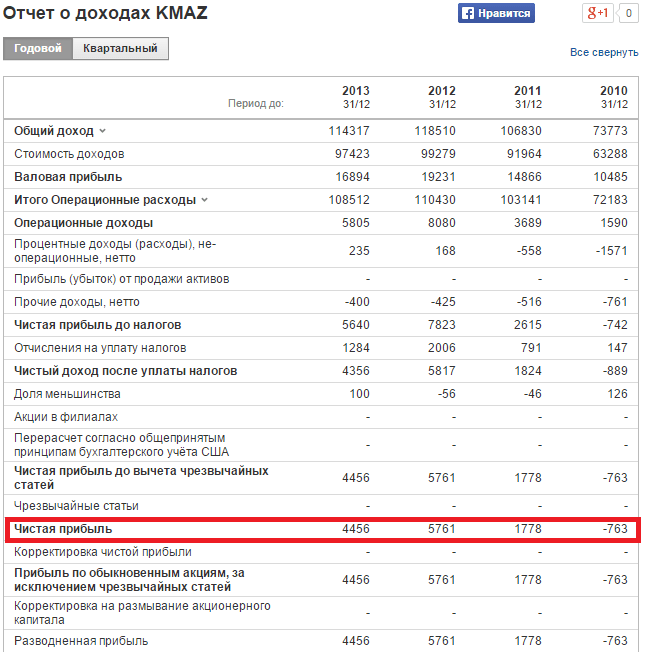

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль - Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit - adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT - чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал - капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета - инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 - Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

ROIC = (EBIT * (1 - Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT - прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA - ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента - Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue - cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100% .

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets - Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue - Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

Приобретая акции любой компании, инвестора всегда беспокоит вопрос - сколько будет зарабатывать предприятие в дальнейшем и какова будет его рентабельность. Причем очень часто, чем выше рентабельность предприятия была в прошлом, тем больше рынком оцениваются его акции. Для оценки рентабельности предприятия существует группа мультипликаторов рентабельности, в которую входят такие мультипликаторы как ROA,ROE, ROS и рентабельность по EBITDA. Одним из основных мультипликаторов данной группы является ROE (Return on Equity).

Определение и смысл ROE

ROE - коэффициент рентабельности собственного капитала. Данный мультипликатор показывает в процентном выражении, сколько же чистой прибыли за год (обычно ROE рассчитывается по данным годовых отчетов МСФО) способен генерировать собственный капитал.

Чтобы лучше понять смысл данного показателя следует поподробнее разобраться с понятием собственного капитала. Дело в том, что организация образуется за счет средств учредителей, обладающих соответствующими долями. Но в дальнейшем компания для своего развития начинает привлекать займы и за их счет приобретать различные активы. Но дело в том, что за дополнительно привлекаемые деньги приходится платить, что в дальнейшем снижает чистую прибыль. Поэтому целесообразно понять, а сколько же способен генерировать прибыли капитал компании не обремененный обязательствами.

Расчет ROE

Рис. 1. Балансовый отчет компании «Лукойл» за 2016 год

Следует из стоимости активов (сумма, в которую оценивается общее имущество компании) 5 014 673 млн руб. вычесть сумму краткосрочных обязательств (которые следует проплатить в ближайшие 12 месяцев) 830 686 млн руб. и долгосрочных обязательств (необходимых к оплате в срок после ближайших 12 месяцев) 956 323 млн руб., т.е. 1 787 009 млн руб., тем самым получив значение собственного капитала 3 227 644 млн руб.

Есть и другой способ расчета собственного капитала. В разделе пассивы (те средства, за которые и приобретались активы) присутствует раздел капитал, который показывает разность уставного капитала (средства за счет которых образовывалась компания) 1 151 млн руб. и выкупленных акций (находящихся на балансе (их называют казначейскими акциями)) 241 615 млн руб., за прибавлением к данной разности добавочного капитала (вносимого в последствии на баланс компании) 129 514 млн руб., прочих резервов 28 975 млн руб. и нераспределенной прибыли (прибыли прошлых периодов, которая не покинула предприятие, а за счет которой были приобретены активы 3 302 855 млн руб.), а также неконтролирующей доли 6 784 млн руб., т.е. тоже 3 227 644 млн руб.

Рис. 2. Альтернативный способ расчета собственного капитала с помощью балансового отчета

Следующим шагом следует взять значение чистой прибыли из отчета о прибылях убытках за аналогичный отчетный период.

Рис. 3. Отчет о прибылях убытках компании «Лукойл» за 2016 год

Из приведенного отчета мы видим чистую прибыль 207 642 млн руб. Теперь мы имеем данные для вычисления ROE. Следует чистую прибыль 207 642 млн руб. разделить на значение собственного капитала 3 227 644 млн руб. , умножить на 100 для приведения к процентной форме и получим 6,4%.

Интерпретация ROE

Предприятие считается удовлетворяющим с точки зрения анализируемого показателя, когда его значение выше средней доходности по государственным облигациям, иначе акционерам выгоднее переложиться в безрисковые активы. Но ROE не отражает текущей стоимости акций, так как высокорентабельные активы могут иметь уже весьма высокую рыночную оценку и их может быть уже не целесообразно приобретать по текущим ценам. В связи с данной проблемой ROE целесообразно рассматривать в паре с показателями P/E (цена/прибыль) и P/B (цена/балансовая стоимость). ROE не показывает, как генерируют прибыль активы, приобретенные за заемные средства, поэтому ROE целесообразно анализировать вместе с ROA (рентабельностью активов), наблюдая как оба показателя будут меняться, когда компания приобретает активы за заемные средства. Стоит отметить, что так как чистая прибыль является крайне волатильным параметром, то ROE присуща аналогичная волатильность. Поэтому совместно с ROE стоит = рассматривать такие показатели как ROS (рентабельность продаж) и рентабельность по EBITDA, которые носят менее волатильный характер.

Вывод

Мультипликатор ROE крайне важен при анализе рентабельности предприятия, так как характеризует риски компании и способность генерировать прибыль собственным капиталом. По ROE следует сравнивать компании внутри отрасли, отслеживая динамику показателя за несколько периодов (3-5 лет), и только в совокупности с остальными мультипликаторами, характеризующими капитал компании.