Российские компании могут по своему усмотрению открывать обособленные подразделения. Такими подразделениями могут быть филиалы, представительства и иные подразделения, например, стационарные рабочие места. Все структурные подразделения создаются и открываются для достижения каких-либо целей, но вне зависимости от цели создания подразделения перед лицом, его открывающим, может возникнуть вопрос, как открыть обособленное подразделение ООО.

Общие положения о структурных подразделениях

Отечественное гражданское законодательство устанавливает право каждой российской компании иметь и создавать обособленные подразделения (ст. 55 ГК РФ).

Ни одно структурное подразделение не может физически и юридически находиться по адресу основной организации. Адрес в любом случае должен отличаться от головной компании. Важно помнить, что вне зависимости от вида ОП ответ на вопрос, может ли ИП открыть обособленное подразделение, всегда будет отрицательным, так как личность ИП неразрывно связана с его статусом. У такой структуры должны быть рабочие места, срок действия которых превышает 30 дней (ст. 11 НК РФ). Структурным подразделением компании выступает филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, его создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. В 2017 г. бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы Российской Федерации.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Порядок открытия структурного обособленного подразделения

Отечественное законодательство предусматривает возможность открыть обособленное подразделение в 2017 году для любой российской компании.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ , необходимо решение общего собрания высшего органа управления.

Порядок заполнения обеих форм заявлений схож, и, заполнив заявление по форме № Р13001 , компания без труда заполнит и заявление по форме № Р14001 .

Надо подчеркнуть, что список документов для открытия обособленного подразделения носит исчерпывающий характер.

С учетом различий в порядке создания обособленных подразделений существуют некоторые особенности и в определении даты создания соответствующей структуры.

Так, датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Для иных структурных подразделений дата создания обособленного подразделения - это дата принятия решения о создании соответствующей структуры. При этом следует помнить, что некоторые суды делают иной вывод и под датой открытия структурного подразделения понимают оборудование рабочих мест и начало деятельности.

Надо учитывать, что в любом случае конкретную дату создания подразделения может определять налоговый орган путем анализа целого ряда факторов. Такими факторами выступают дата принятия решения, дата приема работников на работу, дата аренды или покупки помещения, дата фактического начала деятельности.

Открыть территориально обособленное от основной организации структурное подразделение можно в одном городе с основной компанией, равно как и открыть обособленное подразделение в другом городе. Единственное отличие - это адрес налоговой инспекции, где надо вставать на учет.

Простота открытия обособленных подразделений в других городах является еще одной особенностью открытия структурных подразделений, территориально удаленных от основной компании.

Следует учитывать, что в силу статьи 83 Налогового кодекса Российской Федерации компания должна встать на учет в налоговые инспекции по адресам каждой из своих обособленных структур.

Неисполнение этой обязанности может явиться основанием для привлечения компании к ответственности, предусмотренной статьей 126 Налогового кодекса России . Штраф за обособленное подразделение может составить 200 рублей за каждый непредоставленный документ.

В заключение следует отметить, что момент, когда надо создавать обособленное подразделение, каждая компания определяет самостоятельно, однако очевидно, что момент создания наступает одновременно с организацией стационарных рабочих мест и началом деятельности вне адреса основной компании.

Регистрация обособленного подразделения в 2019 году - пошаговая инструкция будет приведена в нашей статье - проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН» .

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

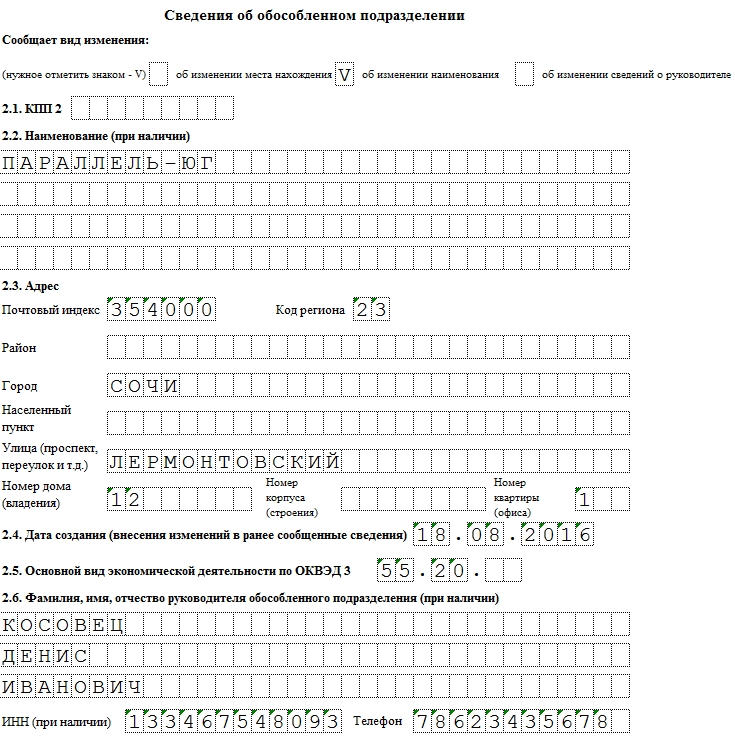

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально обособленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания обособленных подразделений. Однако такие нормы не содержат пошаговой инструкции по регистрации обособленного подразделения в 2017 году.

Общие положения о структурных подразделениях

Российское законодательство устанавливает безусловное право каждой отечественной компании иметь и создавать свои обособленные структурные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Создание структурного подразделения компании

Российское законодательство, допуская возможность регистрации обособленного подразделения в налоговой инспекции любой российской компанией, не предъявляет каких-либо особых требований к таким компаниям.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ , необходимо решение общего собрания.

Указанный выше порядок регистрации обособленного подразделения применяется только в случае регистрации филиала или представительства. Об открытии подразделения, не указанного в ГК РФ, руководитель предприятия издает соответствующий приказ. Каких-либо специальных решений общего собрания участников не требуется.

Если регистрируется структурное подразделение, обособленное от основной компании, то заполнять заявления по названным формам не нужно. В этом случае достаточно заполнить уведомление по форме № С-09-3-1 , утвержденной Федеральной налоговой службой России приказом от 09.06.2011 № ММВ-7-6/362@.

Надо помнить, что список документов, необходимых для регистрации обособленного подразделения, не ограничивается только заявлением и протоколом. Перечень документов для регистрации обособленного подразделения содержится в статье 17 Федерального закона от 08.08.2001 № 129-ФЗ и дополнительно предусматривает наличие изменений в устав и документ об уплате пошлины за регистрационные действия. Это правило верно для случаев, когда сведения о структурном подразделении отражаются в уставе.

Что же касается создания структуры, не являющейся филиалом или представительством, то действующие нормы и правила отечественного законодательства не содержат какого-либо списка документов, необходимых для того, чтобы зарегистрировать обособленное подразделение.

Общая пошаговая инструкция для регистрации структурных подразделений выглядит следующим образом:

- принятие решения о создании филиала и представительства или издание соответствующего приказа о создании другой структуры;

- если сведения о филиале/представительстве будут вноситься в устав, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001 , уплатить госпошлину. После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы.

После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность. Доверенность руководителю структурного подразделения выдает единоличный исполнительный орган основного предприятия;

- арендовать или приобрести недвижимое имущество, необходимое для устройства обособленного структурного подразделения;

- наделить соответствующую структуру имуществом основного предприятия;

- если необходимо, открыть расчетные счета;

- организовать стационарные рабочие места;

- нанять персонал.

Указанный перечень действий не является исчерпывающим. Он может быть сокращен или увеличен и должен уточняться с учетом фактических обстоятельств и целей создания соответствующего структурного подразделения, обособленного от основного предприятия.

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры.

Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Обязательность открытия структурных подразделений

Если исходить из задекларированного нормами Гражданского кодекса РФ права организаций на открытие своих обособленных структурных подразделений, то можно сделать вывод об отсутствии норм, обязывающих предприятия открывать свои структурные подразделения, территориально обособленные от самих предприятий.

Также следует помнить, что может возникнуть ситуация, когда надо регистрировать обособленное подразделение, территориально обособленное от основной организации.

Из сказанного выше следует вывод, что регистрация и создание структурных подразделений являются не только правами предприятий, их создающих, но иногда и их прямыми обязанностями.

Из содержания законодательных актов России в области регулирования деятельности филиалов и представительств следует, что деятельность филиалов или представительств возможна только после принятия решения об их создании уполномоченными органами. Данное предписание содержится, например, в статье 5 Федерального закона от 08.02.1998 № 14-ФЗ .

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права. Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения.

Обязанность регистрировать такие подразделения не установлена. Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Надо отметить, что в силу специфики деятельности и организации структурных подразделений, не названных нормами ГК РФ, фактическое открытие может произойти без реализации формальных процедур, таких как принятие решения, выдача доверенности, утверждение положения.

Как следствие, может случиться ситуация, когда структурное подразделение фактически работает, но официально не открыто. Надо помнить, что нормами НК РФ установлен штраф за неоткрытие обособленного подразделения.

Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей. Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России .

Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.