Расчет среднего заработка работника в Excel при сокращении штата

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы.

Как рассчитать зарплату при сокращении: простой пример расчета среднего заработка работника

График, принятый на фирме, — пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Скачать расчет среднего заработка при сокращении.

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

Несмотря на то что пенсионеры не признаются безработными (п. 3 ст. 3 Закона от 19 апреля 1991 г. № 1032-1), им положена выплата выходного пособия и среднего заработка на период трудоустройства. Никаких исключений для них статья 318 Трудового кодекса РФ не предусматривает. Правильность данного подхода подтверждает Роструд в письме от 11 февраля 2010 г. № 594-ТЗ. Ситуация: как оплатить месяцы отработки, если сотрудник уволен по сокращению численности (штата)? Сотрудника уведомили за два месяца до предполагаемой даты увольнения. Месяцы отработки оплачивайте в общем порядке. Всем сокращаемым сотрудникам необходимо направить уведомления о предстоящем сокращении. Это нужно сделать не менее чем за два месяца до предполагаемой даты увольнения. Такой порядок предусмотрен в части 2 статьи 180 Трудового кодекса РФ.

Срок выплаты среднего заработка на период трудоустройства

Но данная трактовка противоречит принципам, заложенным в ТК РФ, и нарушает гарантии равенства прав и свобод граждан, установленные Конституцией РФ.

ИнфоОдним из основных принципов в соответствии сост. 2ТК РФ является равенство прав и возможностей работников.

ВажноСогласно ст. 3 ТК РФ никто не может быть ограничен в трудовых правах или получать какие-либо преимущества исходя из обстоятельств, не связанных с его деловыми качествами.

Расчет на основании календарных дней применяют только для выплат, связанных с отпусками.

Регламентирован ли срок выплаты среднего заработка на период трудоустройства?

За время отработки двух месяцев до предполагаемой даты увольнения сотруднику начисляйте и выплачивайте зарплату в обычном порядке.

ВниманиеПредупреждение сотрудника о предстоящем увольнении никак не влияет на существующие трудовые отношения.

Сотрудник и работодатель в полном объеме должны выполнять свои обязательства.

136 ТК РФ). Выплата компенсаций Законодательство предусматривает еще один вид выплат в связи с увольнением – компенсации. Компенсации выплачивайте:

- руководителю организации, его заместителю и главному бухгалтеру, если они были уволены в связи со сменой собственника (ст.

Значит, постановление № 113/6-64 не противоречит действующему законодательству и его можно применять на практике (ст.

423

ТК РФ). Определить, трудоустроился сотрудник или нет, можно на основании трудовой книжки (ст.

66 ТК РФ). Если запись о новом трудоустройстве отсутствует, то сотрудник имеет право получать средний заработок за второй месяц после увольнения.

Для выплаты среднего заработка за третий месяц необходимо, чтобы сотрудник представил справку из службы занятости.

Этот документ должен подтверждать, что сотрудник в течение двух недель после увольнения обратился в службу занятости и она не смогла его трудоустроить.

Такие требования изложены в статье 178 Трудового кодекса РФ.

Из этого правила есть исключение. Сотрудники, работавшие в районах Крайнего Севера, справку из службы занятости должны представлять только для выплаты им среднего заработка за четвертый, пятый и шестой месяцы.

Сохраняемый заработок на время трудоустройства при сокращении

В этом случае данный документ должен подтверждать, что сотрудник в течение месяца после увольнения обратился в службу занятости и она не смогла его трудоустроить.

Для выплаты же среднего заработка за третий месяц такие сотрудники справку из службы занятости представлять не должны.

Такой порядок следует из статьи 318 Трудового кодекса РФ. Граждане, работающие в закрытых административно-территориальных образованиях, справку из службы занятости представлять не должны (п. 4 ст. 7 Закона от 14 июля 1992 г. № 3297-1). Документальное оформление Основанием для расчета выходного пособия (компенсаций при увольнении) является приказ руководителя об увольнении. Организация может по собственному выбору:

- использовать унифицированную форму приказа (ф.

Каковы сроки выплаты среднего заработка на период трудоустройства?

- руководителю организации, если он был уволен по решению собственника при отсутствии виновных действий или бездействия руководителя.

Размер выплаты должен быть не менее трехмесячного среднего заработка генерального директора (ст.

279 ТК РФ). Исключение составляют руководители организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов. Их компенсация строго равна трехкратному среднему месячному заработку, не больше и не меньше. Такие правила установлены статьей 349.3 Трудового кодекса РФ;

- сотрудникам, которые были уволены (с их согласия) раньше чем через два месяца после предупреждения о ликвидации организации (сокращении численности или штата). Об увольнении в связи с ликвидацией (сокращением численности или штата) организация обязана предупредить сотрудников за два месяца и ранее.

Сохраняемый заработок на время трудоустройства

Т-8), если это утверждено руководителем организации в приказе по учетной политике;

- применять самостоятельно разработанную форму, утвержденную руководителем (при условии что в ней содержатся все необходимые реквизиты, предусмотренные ч. 2 ст.

Пошаговая инструкция и пример расчета среднего заработка при сокращении

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Роструда от 14 февраля 2013 г. №

ПГ/1487-6-1. В соответствии с приказом бухгалтер начисляет сотруднику выходное пособие (компенсацию при увольнении) и оформляет записку-расчет по унифицированной форме № Т-61 либо по самостоятельно разработанной форме.

Лицевую сторону записки-расчета заполняет и подписывает сотрудник кадровой службы, а оборотную – бухгалтер организации.

Сроки выплаты среднего заработка на период трудоустройства

Скажите, насколько это правомерно? Регламентированы ли сроки выплат подобных пособий? При увольнении сотрудника по сокращению штата ему выплачивается выходное пособие в размере среднемесячного заработка (ст. 178 ТК РФ). Данное пособие должно быть выдано работнику в день увольнения. Выплата среднего заработка, сохраняемого за работником на второй месяц периода трудоустройства, производится по письменному заявлению бывшего работника. Также работник должен представить в бухгалтерию предприятия, где он работал, трудовую книжку, из которой следует, что он не был трудоустроен в течение всего второго месяца.

Как рассчитать средний заработок при сокращении

Трудовой договор с работником может быть расторгнут работодателем, в частности, в связи с сокращением штата. В таком случае о предстоящем увольнении работодатель предупреждает работников персонально и под роспись не менее чем за два месяца до увольнения (п. 2 ч. 1 ст. 81, ч. 2 ст. 180 ТК РФ).

При увольнении работника в связи с сокращением штата ему полагаются следующие выплаты.

Выплаты при увольнении по сокращению

При расторжении трудового договора в связи с сокращением работодатель обязан выплатить работнику следующие суммы (ч. 1 ст. 127, ч. 7 ст.

Как рассчитать выплаты при сокращении работника

136, ч. 1, 4 ст. 178, ч. 3 ст. 180 ТК РФ):

1) заработную плату за период работы перед увольнением, премии, надбавки и иные выплаты;

2) денежную компенсацию за неиспользованный отпуск;

3) выходное пособие в размере среднего месячного заработка (если трудовым либо коллективным договором не предусмотрен повышенный размер пособия);

4) дополнительную компенсацию в размере среднего заработка пропорционально времени до истечения срока предупреждения об увольнении, если работодатель увольняет работника с его согласия до истечения двухмесячного срока предупреждения об увольнении.

Если причитающиеся работнику выплаты не выплачены в день увольнения или на следующий день после предъявления работником требования о расчете (если работник в день увольнения не работал), работодатель обязан выплатить их с уплатой процентов (денежной компенсации). Размер компенсации должен быть не менее 1/150 (до 03.10.2016 - не менее 1/300) действующей ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При этом коллективным, трудовым договором или локальным нормативным актом может быть установлен больший размер компенсации (ст. ст. 140, 236 ТК РФ; п. 2 ст. 2, ст. 4 Закона от 03.07.2016 N 272-ФЗ).

Выплаты после увольнения в случае нетрудоустройства

После увольнения, если работник не трудоустроен, у него сохраняется право получить от работодателя (ч. 1, 2 ст. 178 ТК РФ; ч. 2 ст. 5 Закона от 29.12.2006 N 255-ФЗ):

1) оплату больничного, если работник заболел в течение 30 календарных дней со дня увольнения;

2) средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Для получения среднемесячного заработка за период трудоустройства по истечении двух месяцев после увольнения работник должен предъявить работодателю документ, удостоверяющий личность работника, заявление в произвольной форме и трудовую книжку, которая является подтверждением периода трудоустройства. Трудовая книжка подтверждает тот факт, что работник не трудоустроен.

В исключительных случаях - в связи с социальной незащищенностью уволенного работника, отсутствием у него средств к существованию, наличием нетрудоспособных иждивенцев и т.п. - средний месячный заработок сохраняется за уволенным работником в течение третьего месяца. Для получения выплаты за третий месяц должны быть соблюдены также формальные условия (ч. 2 ст. 178 ТК РФ; Определение Конституционного Суда РФ от 29.11.2012 N 2214-О; Определение Верховного Суда РФ от 17.07.2017 N 69-КГ17-10):

1) работник в двухнедельный срок после увольнения обратился в орган занятости населения;

2) работник не был трудоустроен органом занятости населения в течение третьего месяца после увольнения;

3) для обращения к работодателю за получением выплаты за третий месяц работник должен получить для предъявления работодателю от органа службы занятости решение на право получения данной выплаты.

В связи с тем, что выплаты уволенному в связи с сокращением численности (штата) работнику производятся с зачетом выходного пособия, работодатель может не согласиться с выплатой среднего месячного заработка на период трудоустройства за третий месяц (ч. 1 ст. 178 ТК РФ).

Формулировка «с зачетом выходного пособия», по нашему мнению, означает, что средний заработок выплачивается за второй месяц нетрудоустройства, поскольку выходное пособие, выплачиваемое работнику при увольнении, выплачивается за первый месяц нетрудоустройства.

Обратите внимание!

Дополнительная компенсация в связи с расторжением трудового договора до истечения срока предупреждения об увольнении не облагается НДФЛ. Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере. Выходное пособие, а также суммы среднего месячного заработка на период трудоустройства облагаются НДФЛ в части, превышающей трехкратный размер среднего месячного заработка (шестикратный размер - при увольнении из «северных» организаций) (п. 3 ст. 217 НК РФ; Письмо Минфина России от 31.07.2017 N 03-04-07/48592).

Связанные вопросы

Какие льготы предусмотрены по НДФЛ? >>>

Полезная информация по вопросу

Официальный сайт Федеральной службы по труду и занятости - www.онлайнинспекция.рф

Выходное пособие при сокращении: пример расчета, формула, НДФЛ

5. Выходное пособие и средний месячный

заработок на период трудоустройства не облагаются НДФЛ

в размере, не превышающем в совокупности

три средних месячных заработка

Все виды установленных действующим законодательством компенсационных выплат, связанных с увольнением (за исключением компенсации за неиспользованный отпуск), не облагаются НДФЛ (НК РФ).

Расчет средней заработной платы работника для выплаты выходного пособия по сокращению штатов

в данной норме указано, что суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства облагаются НДФЛ в части, превышающей в совокупности трехкратный размер среднего месячного заработка. Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, — шестикратный размер среднего месячного заработка (НК РФ).

Напомним, что при расторжении трудового договора в связи с ликвидацией организации, сокращением численности или штата работников увольняемому сотруднику выплачивается выходное пособие в размере среднего месячного заработка (ТК РФ). При этом трудовым или коллективным договором может быть установлен повышенный размер выходного пособия (ТК РФ). Несмотря на то, что трудовым законодательством работодателю предоставлено право выплачивать выходное пособие в повышенном размере, по мнению контролирующих органов, НДФЛ не облагается лишь один средний месячный заработок (см. УФНС России по г. Москве от 30.03.2011 N 20-14/3/030468@). Объясняется это тем, что согласно НК РФ освобождение распространяется на компенсации, выплаченные в пределах норм, которые установлены в соответствии с законодательством. А Трудовой РФ предусматривает выходное пособие в размере одного среднего месячного заработка.

В связи с вступлением в силу указанной поправки у работодателей возникает следующий вопрос: в каком размере не облагается НДФЛ выходное пособие, выплаченное в повышенном размере согласно условиям трудового или коллективного договора? Возможно два варианта:

— выходное пособие, выплаченное в соответствии с ТК РФ, не облагается НДФЛ в размере одного среднего месячного заработка, то есть в пределах нормы, определенной трудовым законодательством. Ведь условие НК РФ об освобождении от налогообложения компенсационных выплат в пределах установленных норм продолжает действовать и после 31 декабря 2011 г.;

— данное выходное пособие не облагается НДФЛ в размере трех средних месячных заработков (шести — для организаций Крайнего Севера). В пользу этой точки зрения говорит то, что с 1 января 2012 г. такое правило установлено непосредственно НК РФ.

Следует отметить, что в соответствии с ТК РФ кроме выходного пособия за работником также сохраняется средний месячный заработок на период трудоустройства, но не более двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний заработок сохраняется в течение третьего месяца (ТК РФ). Согласно ТК РФ для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний заработок сохраняется на период трудоустройства, но не свыше трех месяцев (в исключительных случаях в течение четвертого, пятого и шестого месяцев) со дня увольнения. Таким образом, учитывая новую редакцию НК РФ, можно сделать вывод, что от НДФЛ освобождается совокупность данных выплат в размере трех (шести) средних месячных заработков, а не каждая выплата в отдельности.

Разъясняя нововведения, Минфин России указал, что положение НК РФ применяется в отношении доходов всех работников организации независимо от занимаемой должности (Письма Минфина России от 21.08.2012 , от 31.07.2012 , от 30.05.2012 , от 26.03.2012 , от 26.03.2012 , от 21.02.2012 , от 13.02.2012 , ФНС России от 13.09.2012 N АС-4-3/15293@), а также независимо от основания, по которому происходит расторжение трудового договора (Письма от 13.08.2012 , от 28.06.2012 , от 11.04.2012 , от 10.04.2012 , от 02.04.2012). См. также Письма Минфина России от 22.08.2012 , от 13.08.2012 , от 31.07.2012 , от 04.07.2012 , от 29.06.2012 , от 27.06.2012 , от 06.06.2012 , от 18.05.2012 .

Во время сокращения или увольнения трудящегося с постоянного места работы ему положены определенные выплаты, указанные в законодательстве. Денежная сумма, которая должна быть выплачена, рассчитывается, основываясь на средний месячный заработок, который получал сотрудник на протяжении последних нескольких лет.

Крайний срок для перевода выходного пособия при сокращении – это последний трудовой день, это регламентировано статьей 140 Трудового Кодекса РФ. К тому же, если в силу обстоятельств работник не может найти работу продолжительное время, прикладывая при этом все усилия, то материальные выплаты будут производиться еще на протяжении трех месяцев.

Любая компания или организация тесно связана в своей деятельности с биржей занятости населения, таким образом, осуществляется забота руководства и государства о дальнейшей жизни своих граждан.

Именно потому, для обеспечения нормального уровня жизнедеятельности, сокращенные работники должны как можно быстрее поступить на учет. Так они не только будут получать материальную помощь до того момента, пока не подберут для себя новое место, но и получат помощь в поиске хорошего рабочего места.

Важно, что предлагаемые вакансии будут отвечать вашим запросам, ожиданиям, образованию и уровню зарплаты.

Но для того, чтобы сокращение работников производилось в соответствии со всеми законами, нужно уведомить службу занятости за 2 месяца. Так работники смогут правильно подготовиться к этому событию, и на момент сокращения тружеников для них уже будут готовы предположительные места для работы.

Расчет среднего заработка

Расчет среднего заработка при сокращении работника нужно начинать с вычисления средней заработной платы за один день. Для этого следует учитывать такие выплаты:

- Непосредственно заработная плата, которая начислялась ежемесячно или несколько раз в месяц (аванс и зарплата) на протяжении определенного периода времени.

- Надбавки и доплаты за выполнение особенно сложной работы или за труд во внерабочее время.

- Премиальные, если такие имели место быть.

Расчётным периодом при этом считается полный календарный год или 12 месяцев, которые предшествовали сокращению. Исключение может быть только при сокращении работника в последний день месяца, к примеру, 30 ноября.

При этом не нужно учитывать:

- Дни, в которые трудящегося действительно не было на рабочем месте по веским причинам. К таким относятся временная нетрудоспособность (подтвержденная больничным листом), плановый отпуск, полное или частичное освобождение от работы по любым причинам.

- Дни командировки. Они и считаются, и оплачиваются по особенной схеме, которая отличается от общей.

Теперь переходим непосредственно к теме, как рассчитать средний заработок при сокращении. Придерживайтесь такого простого алгоритма:

- Посчитайте все доходы работника за последний год, за исключением описанных выше пунктов, чтобы получилась общая сумма.

- Посчитайте количество отработанных трудящимся дней за прошедший год.

- Разделите денежную сумму на общее количество рабочих дней сотрудника.

Сумма, которая получится в результате таких незамысловатых расчетов, и есть средний оклад, который зарабатывался в день.

К примеру, если сокращенный работник ушел с должности в конце ноября, то начисления производятся, основываясь на декабрь, где за 5 рабочих недель, при пятидневке, зарплату должны выдать за 22 рабочих дня.

Выплаты при сокращении

До окончания последнего рабочего дня сотруднику компании или организации должны быть начислены и выплачены все материальные средства, предусмотренные законодательством. Итак, разберемся, что именно должен получить трудящийся при сокращении штата:

- Выходное пособие, выплата которого регламентируется статьей 178 Трудового Кодекса, и рассчитывается, исходя из среднемесячного заработка.

- Пособие, которое выплачивается, если работник не трудоустроился в последующие два месяца. Для этого нужно получить соответствующую справку из службы занятости и написать заявление на имя руководителя компании или организации.

- Невыплаченную заплату за последний рабочий месяц или его часть. При этом можно посчитать зарплату даже за 1 или 2 отработанных дня, которые не вошли в расчетный период.

- Компенсацию за неиспользованный своевременно отпуск, если такой был.

- Другие начисления, которые предусмотрены трудовым или коллективным договором. Они могут значительно отличаться в разных организациях, или вообще отсутствовать.

При расчете всех этих выплат нужно учитывать среднемесячную заработную плату, которую легко посчитать с помощью специальной программы, или используя форму Т-61, которая хорошо известна бухгалтерам страны.

Расчет суммы выплат

Как уже было сказано выше, есть несколько выплат, которые должен получить сотрудник при сокращении. Чтобы контролировать правильность плат при сокращении, нужно отчетливо понимать, как посчитать каждую из них:

- Выходное пособие считается, умножая средний дневной заработок на количество смен в месяце, который следует после увольнения.

- Компенсация за неотгуленный отпуск. Если в положенное время, запланированное в отделе кадров, работник, в меру своей загруженности работой или по собственным причинам, не воспользовался возможностью, ему положена денежная компенсация. Посчитать ее достаточно просто, достаточно умножить средний дневной заработок на количество дней отпуска, которые не были использованы по назначению.

Но, стоит помнить, что выплата осуществляется в полной мере только в том случае, если с момента предыдущего отпуска или трудоустройства прошел полный год. В противном случае проводится перерасчет, и выплачивается только соответствующая часть денег.

В заключение

Как вы видите, расчет средней заработной платы при сокращении работников – дело очень важное и ответственное. Ведь именно от правильности операции будет зависеть, какие выплаты по итогу получат уволенные работники.

А для того, чтобы узнать среднемесячную зарплату, нужно только прибавить все полученные выплаты за год, разделить эту сумму на количество отработанных смен, а потом полученное число умножить на количество отработанных дней в месяце, который следует за периодом сокращения.

Трудовым кодексом РФ работникам гарантированы выплаты при сокращении. Это означает, что работодатель не может отвертеться от компенсаций при сокращении в организации . Если увольнение производится именно по сокращению штата организации, а не по соглашению сторон, например, то работник имеет право требовать пособие при сокращении его должности, а работодатель обязан его выплатить.

В каком порядке выплачивается выходное пособие при сокращении ? Когда производится расчет при сокращении ?

Как рассчитывается выходное пособие при сокращении штата ? В каком размере выплачивается выходное пособие сезонным работникам? Каков порядок выплат при сокращении работникам районов Крайнего Севера?

О самом порядке можно прочитать отдельную статью, а здесь поговорим именно о выплатах при сокращении , на которые вы имеете право рассчитывать.

В каком порядке выплачивается выходное пособие при сокращении?

Пособие при сокращении в размере одного среднего заработка вы, как увольняемый работник, должны получить в день увольнения вместе с заработной платой и компенсацией за неиспользованный отпуск. Эта выплата при сокращении за первый месяц безработицы.

Например, вас увольняют 22 апреля 2013. Все выплаты должны быть произведены именно в этот день. Компенсацию при сокращении вы получаете за первый месяц безработицы: с 23 апреля по 22 мая.

Если вам не выплатили зарплату или компенсацию за отпуск или выходное пособие при увольнении, то нужно обращаться в суд. Не ждите! Не упустите время! На обращение в суд всего 3 месяца со дня увольнения. Как говорилось в отдельной статье. Обращайтесь к нам, ваши интересы будут защищены. Расходы на юридические услуги взыщем с работодателя!

Согласно трудовому кодексу вы имеете право получить средний заработок и за второй месяц, если не трудоустроитесь. В нашем примере второй месяц безработицы начинается 23 мая и заканчивается 22 июня. Вторую компенсацию при сокращении вы можете получить после 22 июня. Для этого вам нужно предоставить работодателю трудовую книжку, в которой нет записей о новой работе.

Также вы имеете право получить средний заработок и за часть второго месяца. Например, вы устроитесь на работу 10 июня. Вам должны выплатить пособие за период безработицы с 23 мая по 9 июня. Для этого вам достаточно будет предоставить копию трудовой книжки, заверенную новым работодателем после даты трудоустройства.

За вами может сохраняться право на средний заработок и за третий месяц безработицы, но только в том случае, если обратитесь в службу занятости в течение 14 дней после увольнения и вас не трудоустроят. Так как вы заранее не знаете, сколько будете искать новую работу, советую обратиться в службу занятости именно в этот срок, чтобы иметь возможность получить компенсацию при сокращении и за третий месяц.

В нашем примере за третьим пособием нужно обращаться после 22 июля, то есть по истечении 3-х месяцев после увольнения. В этом случае вам нужно будет предоставить работодателю не только трудовую книжку, но и справку из службы занятости.

За часть третьего месяца вы тоже имеете право получить компенсацию. Если устроитесь на работу, например, 1 июля, то пособие должны выплатить за период с 23 июня по 1 июля. Тогда вместо оригинала трудовой книжки обязательно нужно принести копию, заверенную новым работодателем. Запись в трудовой книжке обязательно должна быть уже сделана работодателем, чтобы было видно, какого числа вы приступили к работе.

Как выплачивается выходное пособие сезонным работникам?

Сезонным работникам выходное пособие при сокращении выплачивается в размере двухнедельного среднего заработка. И у работодателя нет обязанности выплачивать пособие за последующие периоды безработицы (ст. 296 ТК РФ).

Как выплачивается выходное пособие работникам районов Крайнего Севера?

Работники районов Крайнего Севера имеют право на пособия при сокращении штата в течение 3-х месяцев без обращения в службу занятости и в течение четвертого, пятого, шестого месяцев, если в службу занятости обратились в течение месяца после увольнения (ст. 318 ТК РФ).

Как рассчитывается выходное пособие при сокращении штата? Кто выплачивает пособие?

Выходные пособия и рассчитывают и выплачивают работодатели, с которыми расторгнут трудовой договор.

Индивидуальные предприниматели могут пособие и не выплатить, так как размеры выходных пособий устанавливается трудовым договором, заключенным с ним. Нет указаний на выходное пособие, могут не заплатить ничего (ст. 307 ТК РФ)

Расчет выходного пособия производится по следующей формуле:

Средний дневной заработок за рабочий день * количество рабочих дней в периоде, за который начисляется пособие.

Средний дневной заработок рассчитывается за рабочий день, а не за календарный. Что учитывается для расчета среднего заработка, как узнать средний, если заработка не было, читаем в отдельной .

Для расчета среднего заработка нужно взять зарплату за 12 мес. до месяца увольнения без учета отпускных, больничных и разделить на количество рабочих дней в этих месяцах по производственному календарю. Дни, приходящиеся на отпуска и больничные не учитываются, так как сотрудник не работал.

Количество рабочих дней в периоде, за который платится выходное пособие, определяется по производственному календарю. Чем меньше рабочих дней в месяце, чем больше выходных, тем меньше выходное пособие. Пособия за разные месяцы могут быть неравными.

Например, за период с 23 апреля по 22 мая рабочих дней всего 17, а с 23 мая по 22 июня 21 рабочий день, соответственно пособие за первый месяц в нашем примере будет существенно меньше.

Налог на доходы с выходных пособий не удерживается.

Вот, в общем - то все, что касается выходных пособий при сокращении. Помните, что автоматически второй и последующие средние заработки не выплачиваются. Для этого вам нужно написать заявление работодателю и представить ему документы, подтверждающие вашу безработицу.

Не выплатит — идем в суд. Срок обращения в суд при невыплате пособия 3 месяца со дня, когда вы узнали о нарушении своего права.

Юридическая помощь и представительство в суде.

Санкт-Петербург: юрист по трудовым спорам Румянцева Валентина Юрьевна

По инициативе работодателя увольнение работника может быть в случае сокращения штата или численности, и обязательным условием такого увольнения должно быть грамотное документальное оформление увольнения - уведомление работника в определенный срок, предложение вакансий. Помимо этого, обязательно должно быть выплачено выходное пособие при увольнении по сокращению штатов (п. 2 ч. 1 ст. 81 ТК РФ , ч. 1 ст. 178 ТК РФ).

Процедура увольнения по сокращению штатов

Достаточно часто увольнение по этому основанию оспаривается работником в связи с несоблюдением процедурных моментов. Что необходимо для правомерного увольнения?

В первую очередь в организации должно быть реальное сокращение штата, то есть сокращаемая должность должна быть фактически исключена из штатного расписания, а не переименована. Это может быть в том случае, если часть должностных обязанностей уже нет необходимости выполнять, а остальная часть перераспределена между другими работниками. Кроме этого, необходимо заранее, не менее чем за два месяца сообщить работнику об увольнении под роспись, предложить вакантные должности (ст. 180 ТК РФ). Обязательным элементом процедуры увольнения являются выплата выходного пособия при сокращении и сохранение среднего заработка на период второго, а в исключительных случаях и третьего месяца трудоустройства (ст. 178 ТК РФ).

Размер выходного пособия

Обязательность выплаты выходного пособия определена законодательством. При этом внутренними документами организации может быть предусмотрено повышенное выходное пособие для отдельных ситуаций или для отдельных категорий работников, например, пособие может быть выше для работников, проработавших долгие годы на предприятии. Кроме того, в трудовом договоре с работником или в дополнительном соглашении может быть указано о выплате выходного пособия, превышающего установленное законодательством.

Но вне зависимости от положений локальных актов или категории трудового работника есть обязательный порядок расчета размера выходного пособия при сокращении, и в 2017 году этот порядок не изменился.

При увольнении по сокращению штатов в числе прочих выплат работнику необходимо выплатить выходное пособие в размере среднемесячного заработка. Кроме того, если бывший работник не найдёт работу, он сможет получить пособие еще за один месяц, а в исключительных случаях и за третий (ст. 178 ТК РФ).

Но кроме общего правила, определяющего размер выходного пособия, предусмотрены особенности в отношении некоторых категорий работников:

- если с работником заключен срочный договор на срок до двух месяцев, то пособие не выплачивается;

- если это сезонный работник, то выходное пособие выплачивается в размере двухнедельного заработка (ч. 3 ст. 296 ТК РФ);

- если организация в районе Крайнего Севера, то выплаты могут быть произведены работнику и в том случае, если он не смог трудоустроиться в течение полугода (ст. 318 ТК РФ);

- если сокращают руководителей, их заместителей, главных бухгалтеров государственных и муниципальных компаний, то размер выходного пособия ограничен максимальным размером - трехкратным среднемесячным заработком (ст. 349.3 ТК РФ).

Сроки выплаты пособия при увольнении по сокращению штатов

Выплата пособия производится в последний день работы вместе с причитающимися заработной платой и компенсацией за неиспользованный отпуск.

Основанием для выплаты пособия за второй месяц будет трудовая книжка сокращенного работника, подтверждающая, что работник не трудоустроен. Рекомендуется получить заявление с бывшего работника с приложением копии трудовой книжки. Выплата за третий месяц производится только на основании решения службы занятости.

Но что касается срока выплаты, то законодательство не указывает, в какой срок должна быть произведена выплата. С учетом того, что работник обращается за выплатой после истечения указанного в законодательстве срока, то есть по окончании второго и третьего месяцев, то дата выплаты может быть согласована дополнительно и указана в заявлении работника.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

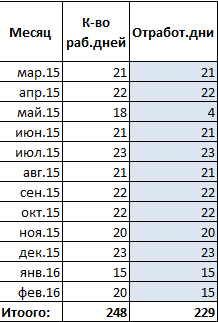

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

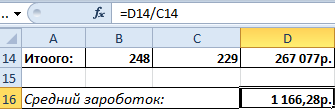

Рассчитаем средний дневной заработок для начисления выходного пособия:

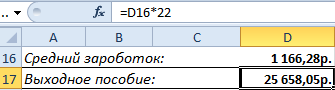

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

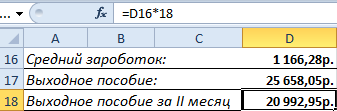

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.