Плательщики НДС, а также налоговые агенты — это те категории организаций (ИП), которым вменена обязанность сдавать декларацию (ст. 143 НК РФ). несвоевременно

Практически всегда декларация по НДС направляется в электронном виде. Заметьте, что на способ отправки не влияет даже численность работников. Только в исключительных случаях у отчитывающегося лица примут бумажную декларацию (п. 5 ст. 174 НК РФ).

Отчетные месяцы по налогу — апрель, июль, октябрь, январь. Заполненную декларацию нужно отправлять в указанные месяцы до 25-го числа включительно.

У плательщиков НДС есть привилегия — они могут не платить всю сумму сразу, а вправе ее разбить на три части.

Отправить каждую из трех частей НДС нужно успеть до 25-го числа (п. 1 ст. 174 НК РФ). Если за I квартал 2019 года НДС равен 9 660 рублей, отчитывающаяся компания должна оформить три платежки:

- до 25.04.2019 — на 3 220 рублей;

- до 25.05.2019 — на 3 220 рублей;

- до 25.06.2019 — на 3 220 рублей.

Имейте в виду, что 25-го числа также можно отправить деньги.

Можно ли заплатить НДС одной суммой? Да, так сделать можно, но в таком случае налог в ФНС должен уйти в первый из трех допустимых месяцев.

Порядок заполнения декларации по НДС и актуальную форму можно узнать из Приказа ФНС России от 29.10.2014 № ММВ-7-3/558.

Как проверить декларацию

Для проверки декларации нужно руководствоваться контрольными соотношениями (письмо ФНС РФ от 06.04.2017 № СД-4-3/6467@).

Также показатели в декларации можно сравнить с оборотами по счетам 68, 19, 76АВ, 76ВА.

Бланк декларации по НДС (excel)

Штрафы за несвоевременную сдачу декларации по НДС

Стандартный штраф за нарушение сроков сдачи декларации по НДС составляет 5 процентов от начисленного налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Образец заполнения

Разберем заполнение декларации на примере. ООО «Лес» работает на ОСНО. Основная деятельность — продажа промышленного оборудования с НДС. Бухгалтер Ивушкина О. Т. составила декларацию за II квартал.

За период апрель - июнь 2018 года в организации были куплены материальные ценности и продано электрооборудование:

- Приобретен калькулятор на сумму 1 300 рублей. НДС входит в указанную сумму и равен 198,31 рубля (счет-фактура № 5 от 03.06.2018).

- Продано электрооборудование на сумму 44 756 рублей. НДС входит в указанную сумму и равен 6 827,19 рубля (счет-фактура № 476 от 13.05.2018).

- Поступил счет-фактура № 52 от 19.02.2018 на сумму 7 300 рублей. НДС входит в указанную сумму и равен 1 113,56 рубля. Шкаф по накладной № 52 от 19.02.2018 был принят к учету 19.02.2018. Так как вычет по НДС законодатель разрешает применить в течение трех лет после оприходования ТМЦ, бухгалтер ООО «Лес» правомерно отразил НДС по февральскому счету-фактуре во II квартале (пп. 1.1 п. 1 ст. 172 НК РФ).

Титульный лист и раздел 1 — обязательные составляющие налоговой декларации. Другие разделы заполняются при необходимости, если есть данные. В примере с ООО «Лес» бухгалтер Ивушкина О. Т., помимо титульного листа и раздела 1, также внесла данные в разделы 3, 8 и 9.

Образец заполнения декларации по НДС

В Контур.Экстерне заполнить декларацию по НДС

и сдать её в электронном виде - очень просто!

Дарим 3 месяца, чтобы вы смогли попробовать сервис!

Попробовать

Отправка декларации по НДС

После сдачи налоговой декларации по НДС за 4 квартал 2017 года расслабляться налогоплательщику рано. Ведь если в поданной им декларации будет выявлен факт неотражения сведений или ошибок, приводящих к занижению суммы налога, ему придется внести изменения в учетные данные и представить налоговикам уточненную декларацию по НДС.

Уточненная декларация по НДС подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ . Ее форма и порядок заполнения по НДС 2019 регламентированы в приказе ФНС России от 29.10.2014 N ММВ-7-3/ Уточнения в сданную налоговую декларацию налогоплательщик имеет право внести самостоятельно по факту выявления ошибок и неточностей за любой отчетный период. Рассмотрим подробнее порядок действий по испралению ошибок и узнаем, как сделать уточненную декларацию по НДС.

Ошибки можно исправить

Если при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

- Должен незамедлительно сделать необходимые изменения и представить в орган ФНС исправленную налоговую декларацию. Подача уточненной декларации по НДС особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет. Ведь если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки.

- Имеет право подать уточненку, если ошибка не привела к занижению суммы НДС, подлежащего уплате в бюджет.

Очень важно помнить, что уточненная декларация по НДС в 2019 году подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 статьи 81 Налогового кодекса РФ . Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/ , можно подавать исправленные данные, только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

Важно, что уточненка с увеличенной суммой к уплате подается исключительно в электронном виде.

Заполнение уточненной налоговой декларации

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму отчетности в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения, приведенного в приложении № 2 к приказу № 558, уточненка по налогу на добавленную стоимость заполняется с учетом только тех разделов первичного отчета, которые налогоплательщик ранее направил в орган ФНС. Все остальные разделы и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в этих разделах.

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

- Если в ранее поданном отчете не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру "0".

- Если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру "1", а в строках 005, 010 - 190 проставить прочерки.

- Если отчет является первичным за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности "0" или "1", если это уточненка по НДС. Однако, прочерк ставить не нужно, так как данные разделы есть только в составе уточненного отчета.

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12, а также приложения к разделам 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненная декларация по НДС, поданная в рамках тех же осуществленных операций, должна содержать обозначенные разделы.

Если налогоплательщик думает, как сдать уточненку с исправлением книги покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями постановления Правительства РФ от 26.12.2011 № 1137. Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства, корректировка отчета в приложении 1 к разделу 8 и приложение 1 к разделу 9 предназначены как раз для отражения сведений из дополнительных листов книги продаж и книги покупок. Поэтому, вопрос как сдать уточненку по налогу на добавленную стоимость, если ошибка в книге покупок, решается путем их заполнения.

Если налогоплательщик вносил такие поправки, то в составе уточнененки, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной отчетной формы, необходимо будет подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того, чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по разделу нет изменений или уточнений, налогоплательщик может оставить его пустым. С таким разделом уточненная декларация по НДС - признак актуальности "1". Это будет означать, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. При этом, если есть необходимость внести правки во все разделы, то можно поставить признак актуальности "0" по всем разделам, и тогда будет произведена выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточнененки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по самим разделам был проставлен признак "0" и произведена повторная выгрузка сведений.

Однако, такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии. Срок подачи уточненной декларации по НДС законодательством не регламентирован, ее можно сдавать, когда возникла такая необходимость.

Ошибки, не влияющие на сумму налога

Если налогоплательщик обнаружил в налоговом учете ошибки, не влияющие на сумму налога к уплате, он может не подавать исправленный отчет. Но, если ошибки были допущены в журнале учета счетов-фактур, который с 1 января 2015 года обязаны вести организации при выставлении и получения ими счетов-фактур в случаях осуществления предпринимательской деятельности в интересах других лиц на основе агентских договоров или договоров комиссии, а также при выполнении функций застройщика, то лучше подать уточненку. Порядок ведения журналов учета определен в статье 169 НК РФ . При этом, следует помнить, что никакой штраф за уточненную декларацию по НДС законодательно не предусмотрен, но ее отсутствие может привести налогоплательщика к крупным штрафам за допущенные и вовремя не исправленные ошибки.

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении Правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму налога, необходимо для того, чтобы избежать возможного спора с органами ФНС при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Скачать бланк декларации НДС за 2017 год (формат xls)

Скачать официальную инструкцию по заполнению декларации по НДС за 2017 год (формат xls)

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

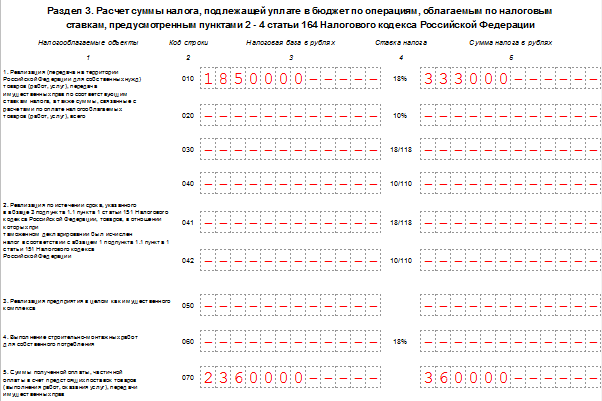

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

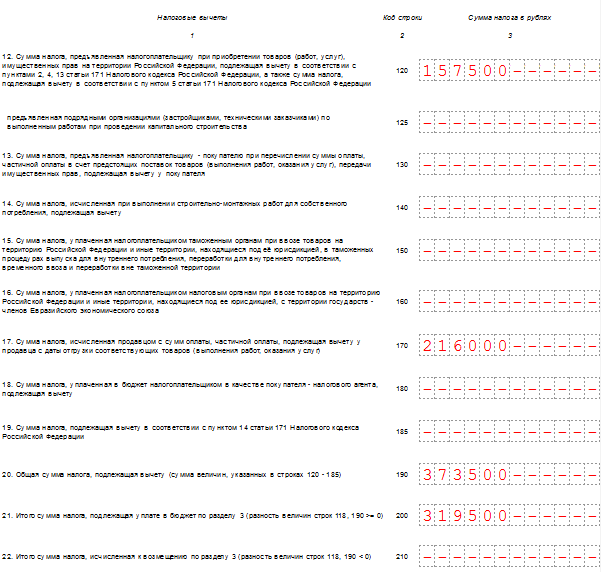

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

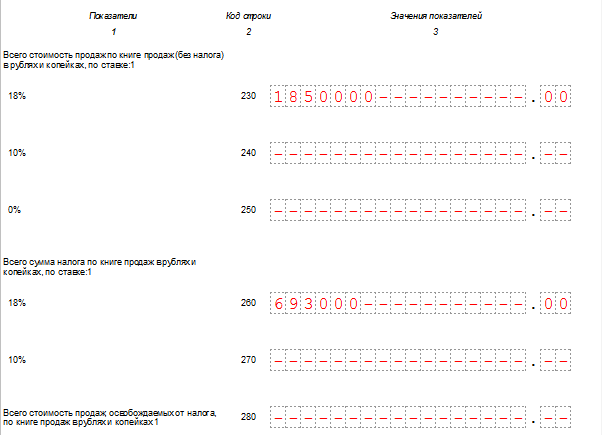

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

При подаче бланка НДС в налоговую инспекцию необходимо не только правильно рассчитать сумму налога и уплатить его, но и подать верные сведения в соответствующей законодательству форме.

Декларация НДС 2017 бланк скачать бесплатно Excel можно на этом сайте. Форма налоговой декларации претерпела некоторые изменения. К тому же, появилась необходимость сдавать документацию не в бумажном, а электронном виде. Еще одно новшество — перекрестная проверка счетов покупателя и продавца, которая помогает инспекции ФНС выявить недобросовестное заполнение декларации.

Именно поэтому к заполнению декларации НДС 2017 нужно подходить с ответственностью и знанием дела, использовать новые бланки 2017 года и следовать образцам.

Кто подает декларацию НДС

Подавать декларацию по НДС образца 2017 года должны как плательщики налога, так и некоторые другие организации.

- компании, выплачивающие НДС;

- предприятия, не являющиеся плательщиками, но выставляющие фактурные счета с данным налогом;

Если количество работников у налогового агента превышает 100 сотрудников за предыдущий год, то декларация подается в цифровом виде. Если работников меньше 100, то документ можно предоставлять и в цифровой форме, и в бумажной.

Сроки подачи декларации НДС

Налоговая декларация по НДС содержит отчетные сведения о каждом прошедшем квартале. Документ сдается до 25 числа следующего за кварталом отчета месяца. Если 25 число выпадает на один из выходных дней, то последний срок переносится на следующий за выходными понедельник.

- 1 квартал — не позже 25 апреля;

- 2 квартал — не позже 25 июля;

- 3 квартал — не позже 25 октября;

- 4 квартал — не позже 25 января следующего года.

Если не сдать декларацию НДС вовремя

При уплате налога либо нулевой сумме НДС — штраф 1000 рублей. Если НДС не был уплачен, то взимается 5% от суммы налога за каждый новый месяц просрочки (даже если он неполный). Но сумма штрафа не должна превышать 30% и быть менее 1000 рублей.

Не стоит откладывать подачу декларации до последнего дня, всегда делайте это заранее.

Заполнение декларации НДС 2017 за квартал

Форма нового бланка утверждена приказом Федеральной налоговой службы РФ от 29 октября 2014 года № ММВ-7-3/558. Приказ содержит бланк декларации НДС и порядок внесения сведений (приложение 2). Этот документ является основным руководством по заполнению налоговой декларации.

Всего в бланке документа 12 разделов и титульная страница. Первую часть и титульный лист подлежат заполнению всеми отчетными организациями. Все остальные разделы заполняются в зависимости от деятельности отчетного лица. Они могут быть заполнены полностью или частично, а то и вовсе остаться пустыми.

Титульный лист содержит ИНН и КПП организации, ее название, код налогового периода (в соответствии с приложением 3), коды налоговой инспекции и места расположения, код экономической деятельности и все контактные сведения. На титульной странице нужно указать о ликвидации или реорганизации в прошедшем квартале, если это имело место.

Строки 040 и 050 первого раздела включают сумму НДС для уплаты или возмещения из средств бюджета.

Если декларация подается предпринимателем или компанией, которая не выплачивает НДС, но выставляет фактуры по НДС, то сумма налога записывается в строчке 030.

- Раздел 2 заполняют предприятия, зарегистрированные как налоговые агенты;

- Раздел 3 — все плательщики налога на добавленную стоимость;

- Раздел 4 — организации со ставкой НДС 0%, которая обоснована;

- Раздел 5 — организации с облагаемой ставкой в 0%;

- Раздел 6 — организации со ставкой 0%, которая не обоснована документально;

- Раздел 7 — не облагаемые НДС предприятия, операции по продаже изделий, обслуживанию вне Российской Федерации, операции по предоплате;

- Раздел 8 — для заполнения всеми налоговыми агентами и компаниями, оплачивающими НДС (подается информация из книги покупок). Для отражениях всех счетов-фактур проводится заполнение необходимого количества страниц;

- Раздел 9 — компании с исчислением налога на добавленную стоимость (информация из книги продаж);

- Раздел 10 — посредники, получающие фактурные счета другого лица;

- Раздел 11 — посредники, выставляющие фактурные счета;

- Раздел 12 — организации, не осуществляющие оплату налога, но выставляющие фактурные счета с суммой НДС.

Каждое слово и цифру следует записывать в соответствующие им строки и клетки. Все денежные суммы вписываются в полных рублях, округляя копейки.

Декларация НДС-2017 подается в Федеральную налоговую службу в цифровой форме через ТКС. Документ в бумажном виде могут предоставить индивидуальные предприниматели, организации и налоговые агенты, не уплачивающие НДС.

Если компания сдаст декларацию по НДС на бумаге (при своем обязательстве подать форму в электронном виде), то инспекция ФНС не будет учитывать ее в отчетности. Будет записано, что декларация не предоставлена вовсе. В таком случае организацию могут ожидать штрафы за просрочку.

Подача декларации НДС в бумажной форме

Есть несколько особенностей, которые должны быть учтены налоговыми агентами при сдаче документации на бумаге.

- Печать должна быть односторонней;

- Чернила принтера и ручки должны быть черными, темно-синими или фиолетовыми;

- Не допускается каких-либо исправлений корректирующей жидкостью или зачеркиванием.

После подачи бланка НДС-2017

Все поданные документы собираются ИФНС в одну базу данных. Они проходят проверку не только внутри одной организации, но и между покупателями-продавцами, на наличие ошибок и не стыковок в сведениях.

В том случае, если Федеральная служба выявит несоответствия и не уплаченные налоги, она попросит пояснить эти расхождения. Требования ФНС нужно удовлетворить в кратчайшие сроки. Пренебрежение к запросам инспекции приведет к санкциям до крайней меры по блокированию счета организации.

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Скачать форму декларации по НДС 2019 в MS EXCEL

С отчетности за 1 квартал 2019 года действует новая форма декларации по НДС. Она утверждена приказом ФНС России от 28.12.2018 № СА-7-3/853@, вступившим в силу с 19.03.2019 года.

Декларация по НДС за 2017-2018 годы в MS Excel

Декларация по НДС в 2019 году в PDF

Заполняется автоматически в программе Бухсофт: Предприятие , Бухсофт: Предприниматель , а также в сервисе Бухсофт Онлайн .

Срок предоставления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2019 года, за 2 квартал не позднее 25 июля 2019 года, за 3 квартал не позднее 25 октября 2019 года и за 4 квартал не позднее 25 января 2020 года.

Что изменилось в декларации по НДС

Изменение декларации по НДС 2019 введено приказом ФНС России от 28.12.2018 № СА-7-3/853@ внесены несколько изменений. Новая декларация по НДС с 2019 года претерпела следующие правки:

- ФНС изменила все штрих-коды.

- Строки 010 и 030 раздела 3 дополнили ставками 20% и 20/120. Эти реквизиты необходимы для отражения операций, которые начались в 2018 году и закончатся в 2019 году.

- В раздел 3 также добавили строки 043 и 044. Они показывают налоговую базу и сумму налога лиц, которые отказались от НДС 0%, и участников системы tax free.

- Для указания суммы вычета таких налогоплательщиков предусмотрена строка 135. Раздел 9 дополнили стокой 036. По ней экспортеры товаров в государства - члены ЕАЭС будут указывать кода товара.

- Приложение 1 раздела 9 теперь содержит строку 116 для указания этого кода.

- В листы девятого раздела 9, где предусмотрено распределение стоимости продаж по налоговым ставкам, добавили новое значение НДС — 20%.

- Инструкция к декларации дополнена уточнениями для правильного заполнения раздела 2 покупателями вторичного алюминия и сплавов, металлолома. В приложении № 1 к инструкции появились коды операций с 1011432 по 1011443. Их используют участники системы tax free, компенсирующие выплаченный иностранцами НДС, а также реэкспортеры, которые применяют НДС 0%.

Формирование декларации по НДС в электронном виде

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен